Claves para exportar aceite de oliva a India

EL MERCADO DE ACEITE DE OLIVA EN INDIA

En este post os dejamos las claves para exportar aceite de oliva a India y datos de interés a tener en cuenta sobre este mercado. Para exportar un producto debemos conocer el mercado y tener en cuenta muchos aspectos que nos ayuden desarrollar la estrategia de marketing y comunicación así como un buen diseño de marca y packaging enfocado hacia los gustos, costumbres y tendencias del publico objetivo de nuestro mercado de destino.

Analizamos el mercado de aceite de oliva en India en el contexto del resto de grasas vegetales. También os dejamos normas básicas para etiquetado de aceite de oliva en la India así como un enlace a su normativa.

RESUMEN

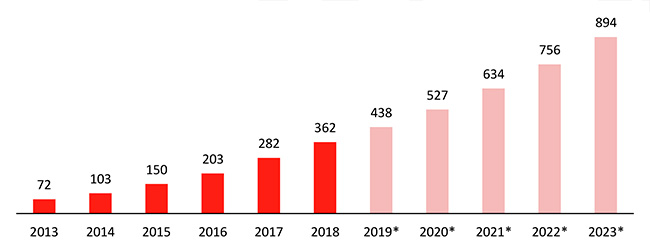

El mercado del aceite de oliva en India es relativamente pequeño y se encuentra en una fase inicial de desarrollo. A pesar de su continuo crecimiento, representa tan sólo el 0,14% del total de las grasas vegetales consumidas en India. Sin embargo, representa la categoría con mayor tasa de crecimiento medio anual en el periodo 2013-2018, siendo esta del 32% y alcanzando los 362 millones de euros en 2018.

Las perspectivas de crecimiento para los próximos 5 años del mercado de aceite de oliva son buenas y se espera que alcance un valor de ventas de 894 millones de euros en 2023. Este crecimiento supondría un CAGR de 19,8% (2018-2023), siendo así, el aceite con mayor crecimiento dentro de los segmentos de grasas vegetales.

Fuente: Euromonitor “Edible Oils in India”, 2018.

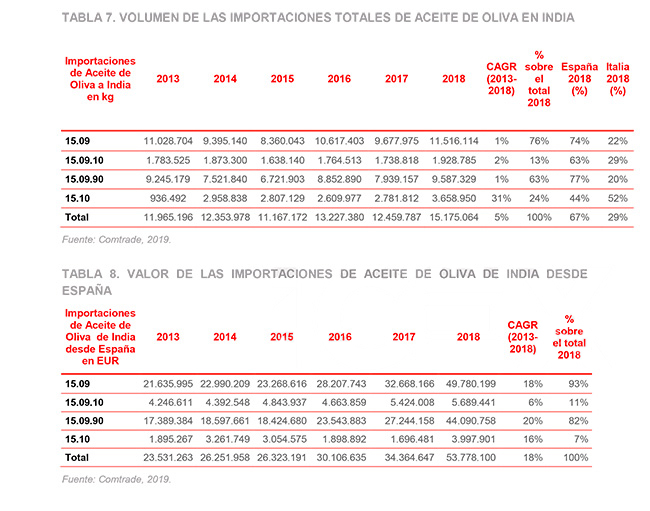

En lo referente a las importaciones de aceite de oliva, también han aumentado, a pesar de la entrada en vigor de la reforma impositiva Goods and Services Tax (GST) en julio de 2017 y la última subida arancelaria de 2018, en la cual los aranceles han alcanzado el 35%-40%. De esta manera, las importaciones muestran una tasa de crecimiento medio anual del 34% para la partida 15.10, 8% para la partida 15.09.10 y del 12% para la partida 15.09.90, en el periodo 2013 a 2018. Las importaciones están dominadas por empresas españolas, que representan un 77%, del total, seguidas de las italianas, las turcas y portuguesas.

Por otro lado, la producción actual en India de aceite de oliva es muy pequeña y no alcanza las 20 toneladas, por lo que no se considera una amenaza seria para la exportación española.

India cuenta con una población de más de 1.330 millones de habitantes con una media de edad de 28 años. Su población es eminentemente joven y progresivamente urbanizada, destacando su creciente preferencia por los núcleos urbanos. De acuerdo con datos del Fondo Monetario Internacional (FMI), India es la quinta economía del mundo en términos de PIB nominal y la proyección es que alcance la cuarta posición en 2022, por detrás de EE.UU., China y Japón.

Con el crecimiento económico y el desarrollo urbano ha surgido una nueva clase media, con un poder económico cada vez mayor, relacionado intrínsecamente con el incremento del consumo de aceite de oliva. La demanda se alimenta de estas clases medias trabajadoras y urbanizadas que están cada vez más preocupadas por una dieta sana y están empezando a introducir el aceite de oliva en la misma.

El aceite de oliva en la India una commodity

A su vez, cabe destacar que, el precio es la principal variable de decisión para los consumidores. Algunos importadores hablan del aceite de oliva como una commodity, que solo puede competir en precio, ya que el consumidor indio no diferencia entre las modalidades exra virgen, virgen, oliva y orujo. La sociedad india en general no es una sociedad influenciada por las marcas de los productos y su imagen corporativa en temas agroalimentarios y se decanta por el mejor precio. El precio del aceite de oliva es superior al de otros aceites vegetales, superando los 9 euros por litro. Poco a poco, a base de promoción, distribución y buen hacer el aceite de oliva está consiguiendo hacerse hueco dentro del sector de aceites comestibles. Los sustitutivos del aceite de oliva son los aceites vegetales refinados aptos para el consumo, entre ellos los más utilizados son palma y soja.

La Distribución en La India

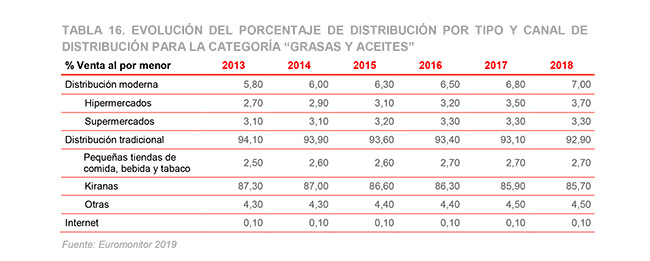

Un aspecto fundamental para la empresa exportadora española es la distribución. En India, este proceso tiene poco nivel de desarrollo y está en manos de empresas locales. La venta de aceite de oliva está dominada por la distribución minorista con un 60% de las ventas. Dentro de éste, destaca especialmente el canal tradicional, kiranas, que son pequeñas tiendas de barrio y que suponen el 92,9% sobre el total de ventas de la distribución retail.

La distribución moderna, supermercados e hipermercados, supone sólo un 7% y la venta online un 0,10%. Por otro lado, el sector HORECA representa alrededor del 40% de las ventas de aceite en India. Cabe destacar que una parte del aceite de oliva importado, en particular el aceite virgen, se destina a fines cosméticos y terapéuticos en el mercado indio.

Aranceles

Otro punto importante, que podría representar un menor crecimiento del mercado son los aranceles que en los últimos años han sufrido un incremento. Recientemente han pasado a ser un 35% para el aceite de oliva crudo y aceite de orujo y un 40% para el aceite de oliva refinado. A estas subidas del arancel hay que añadir la Social Welfare Surcharge del 10% y el impuesto Goods and Service Tax (GST). A pesar de estas dificultades, el mercado del aceite de oliva en India representa una gran oportunidad para las empresas españolas.

El crecimiento esperado es fuerte y puede ser un gran mercado de consumo en el futuro. El reto que se presenta es que su uso en la cocina se generalice haciendo de su consumo un hábito. Las claves para el éxito de las empresas españolas están en gestionar bien la distribución, delimitar el alcance geográfico, promocionar bien el producto y aprovechar los nichos de mercado.

DEFINICIÓN DEL SECTOR

Delimitación del sector del aceite de oliva en India

El estudio analiza el mercado de aceite de oliva en India en el contexto del resto de grasas vegetales. Entre ellas, las más consumidas en el país son los aceites de palma, soja, girasol, colza, mostaza, cacahuete y coco. En lo referente al aceite de oliva, este se extrae de la aceituna, fruto del olivo. En función del proceso utilizado para su obtención, se distinguen distintos tipos de aceite:

El aceite principal es el aceite virgen, que se produce a partir del prensado mecánico de la aceituna. Según el grado de acidez, se diferencian varias calidades que se regulan en la legislación en vigor, de esta manera, se considera aceite virgen extra aquel que tiene una acidez inferior a 1º. Por otro lado, el aceite con alto grado de acidez se refina sometiéndolo a varios tratamientos físicos y químicos para obtener un producto que se conoce como aceite de oliva.

Finalmente, es necesario distinguir el aceite de orujo que, en realidad, es un subproducto del aceite de oliva y que se obtiene de los restos de la aceituna que quedan tras haber extraído el aceite de oliva virgen. No se debe comercializar como aceite de oliva sino como aceite de orujo (Olive Pomace Oil, en inglés).

Así pues, dentro de estas tres grandes categorías, aceite virgen, aceite de oliva y aceite de orujo, existe una gran variedad de aceites en función de las combinaciones posibles. Esta variedad complica la comercialización.

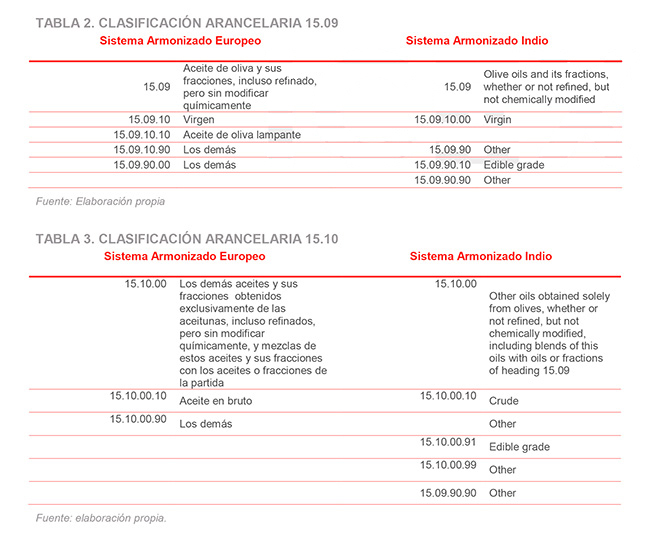

En India, la normativa de seguridad alimentaria reconoce hasta siete tipos distintos, en línea con la regulación internacional, como se explica más adelante en el estudio. Sin embargo, el análisis del mercado se complica un poco más en India porque la clasificación arancelaria difiere de la europea, hay cambios constantes y se están introduciendo nuevos conceptos.

Clasificación arancelaria

El aceite de oliva y otros aceites vegetales están agrupados en el capítulo 15 de la clasificación arancelaria del Sistema Armonizado (HS / SA) de la Organización Mundial de Aduanas. Las principales partidas son principalmente la 15.09 y 15.10. El desglose de ambas partidas es ligeramente diferente en España y en India.

Para la partida 15.09, en India se hace una distinción en la sub-partida 15.09.90 que diferencia entre aceite de oliva comestible del resto. La misma distinción se hace para la sub-partida 15.10.00.90. Esta distinción que no se reconoce en la clasificación europea y crea confusión a la hora de clasificar las importaciones que se reciben en India tal y como se refleja en las discrepancias que se registran en las estadísticas de importaciones.

ANÁLISIS DE COMPETIDORES

El mercado del aceite de oliva

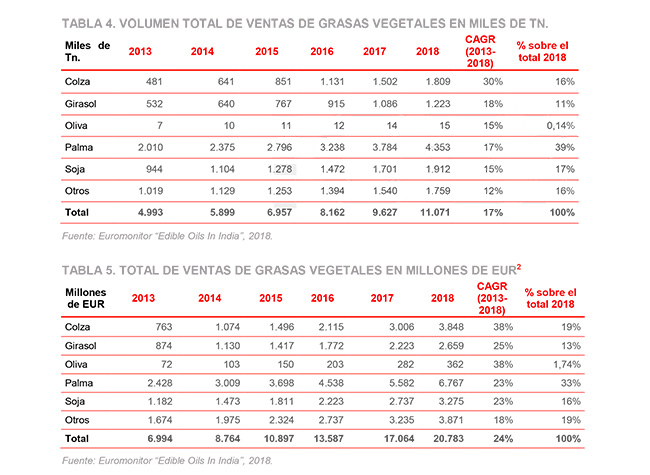

El segmento de los aceites comestibles es la primera categoría de productos envasados en India en 2018. El mercado de grasas vegetales en India en 2018 supuso 11 millones de toneladas, con un valor total de ventas de 20.783 millones de euros. Esto representa un crecimiento de casi un 22% en valor de ventas en el periodo 2017-2018. El consumo en India se encuentra en constante crecimiento.

Esto se aprecia en el volumen del mercado de las grasas vegetales el cuál alcanzó los 11 millones de toneladas en 2018 y que presenta una tasa de crecimiento (CAGR) del 17% en el periodo 2013-2018. En valor, supuso 20.783 millones de euros, según los datos de Euromonitor, lo que corresponde a un CAGR del 24% desde 2013 hasta 2018. En lo referente a los aceites más consumidos en India, el 33% de las toneladas que se consumen corresponden al aceite de palma seguido por el de colza (19%), soja (16%), girasol (13%) y, finalmente, el de oliva (1,74%).

Dentro de este mercado, el aceite de oliva es un segmento relativamente pequeño en India y que se encuentra en una fase inicial de desarrollo. Así, representa el 0,14% de la cantidad total de aceites comestibles vendidos en India en 2018. Sin embargo, supone un 1,74% del valor de ventas. En cuanto a su crecimiento, es la categoría que más ha crecido en valor en el periodo 2013-2018, con una tasa de crecimiento CAGR en los últimos 5 años del 38%, alcanzando los 362 millones de euros en 2018.

Además, el consumo per cápita en toda la población sigue siendo muy bajo, siendo éste de alrededor de 12-16 mililitros en los últimos años. Se espera que el volumen por cápita casi se duplique alcanzando los 24,4 mililitros en 2021.

La creciente incidencia de enfermedades como la obesidad y el alto colesterol está llevando a los consumidores a elegir alimentos más sanos y nutritivos. Esta tendencia ha favorecido el consumo de aceites comestibles más saludables como el aceite de oliva. Además, la introducción de aceites de oliva extra ligeros con un alto punto de cocción ha contribuido a su auge. Ya que la mayoría de los platos de la India implican cocinar a altas temperaturas. Asimismo, las iniciativas de comercializació, como las de la UE y Asoliva también han ayudado a la sensibilización de la población, especialmente en las áreas urbanas.

Sin embargo, el mayor desafío sigue siendo el precio, ya que un aumento en los aranceles de importación de la India, la apreciación del euro frente a la rupia y los mayores costes del producto en comparación con otros aceites, darán lugar a un mayor costo para el consumidor final. La Indian Olive Association (IOA) ha liderado un esfuerzo concertado para corregir esta anomalía de precios, citando los beneficios para la salud y la falta de competidores locales para el aceite de oliva importado en la India.

Producción local de aceite de oliva en India

El olivo es característico del clima mediterráneo pero su cultivo se está extendiendo a otras zonas, entre ellas Chile, Argentina, Australia, China y también en India. En India, en noviembre de 2006 se iniciaron plantaciones experimentales de olivos en Rajasthan con resultados positivos y se ha extendido a otros estados (Cachemira, Gujarat, Himachal, y Punjab). En 2015, el ministro de agricultura de Rajhastan, Prabhu Lal Saini, señaló que el cultivo del olivo estaba en 282 hectáreas (182 hectáreas en 7 granjas y 100 hectáreas por otros agricultores) y que su objetivo era ampliarlo a 5.000 hectáreas en los próximos años. Esta expansión permitiría la producción de aproximadamente 10 millones de litros.

Todo el proceso se ha gestionado por la Rajasthan Olive Cultivation Ltd (ROCL), empresa pública del Gobierno de Rajhasthan que comercializa la producción y ofrece ayudas a los agricultores. India cuenta con el objetivo de convertirse en uno de los principales productores. Para ello, ha importado maquinaria italiana y realizó un viaje a Israel para seleccionar y plantar las variedades de olivas Barnea, Arbequina, Cortina, Picholine, Picual, Coraniki y Frantoio.

Además, de acuerdo con la prensa de la India, se espera que el cultivo del olivo obtenga alrededor de cinco veces las ganancias que los agricultores locales obtienen actualmente del trigo por cada hectárea de tierra. La producción actual es muy pequeña. De acuerdo con fuentes oficiales de Rajasthan Olive Cultivation Ltd la producción no llega a 20 toneladas. No es una amenaza seria para la exportación española, aunque sí podría abrir algunas posibilidades de colaboración con el gobierno y las empresas del sector.

Importaciones de aceite de oliva en India

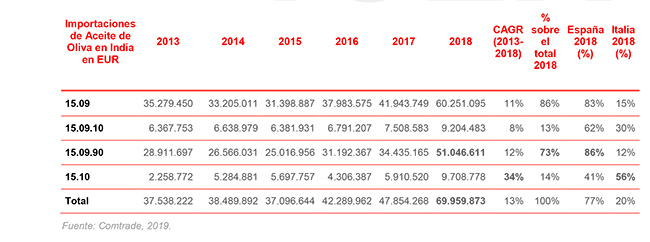

De acuerdo con las estadísticas de COMTRADE de Naciones Unidas, con los datos declarados por India, las importaciones de aceite de oliva han aumentado en los últimos años. De hecho, durante el periodo 2013-2018, las importaciones de las partidas 15.09 y 15.10 han aumentado con una tasa de crecimiento anual compuesto del 5% en volumen de ventas y 13% en valor, alcanzado los 69,9 millones de euros.

La categoría que más ha crecido en este período ha sido la partida 15.10, es decir, aceite de orujo y otras mezclas, con un CAGR del 34% en valor, siendo en 2018 de nueve millones de euros. Esto se debe principalmente a su menor precio en comparación con las otras dos categorías.

España como importador de aceite de oliva en India

España es el principal exportador de aceite de oliva a India tanto en valor como en volumen. Así, las importaciones provenientes de España representan el 77% del valor total de las importaciones, alcanzando casi 54 millones de euros.

El precio medio en 2018 para las partidas 15.09 y 15.10 fue de 5,28 €/kg. Esto significa un incremento en los dos últimos años de casi un 20%. Asimismo, actualmente el 0,88% de las exportaciones de aceite de oliva de España se destinan a India. De esta manera, India se encuentra entre los 25 primeros países importadores de aceite de oliva Español. De entre las importaciones de aceite de oliva provenientes de España destaca la partida 15.09.90, es decir aceite de oliva refinado, que conlleva el 82% del total en el año 2018 y con un aumento en los cinco últimos años del 20%. Por otro lado las importaciones de la partida de aceite de oliva virgen (15.09.10) también han experimentado un crecimiento, aunque más leve, del 6%.

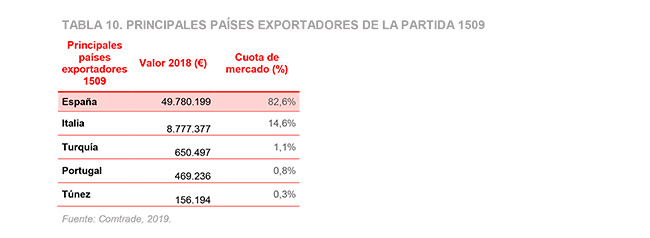

A continuación, se muestran los cinco principales países exportadores de cada partida arancelaria. Destacan especialmente España e Italia, los cuales suman el 95% de las importaciones de aceite de oliva que se realizaron en India en 2018. Se aprecia como España se configura como proveedor líder en todas las categorías en el año 2018, excepto en el aceite de orujo y otras mezclas (15.10), en el que Italia exporta casi el doble. España exportó un total de casi 54 millones de euros mientras que Italia exportó 14 millones de euros.

Productos sustitutivos

Al margen de la incipiente producción de aceite de oliva, en India hay producción de otros aceites vegetales como de mostaza, soja, coco, girasol, etc. más asequibles y, por tanto, competidores del producto objeto de estudio, principalmente en precio. En general, en los hogares del norte de la India se usa el aceite de mostaza y en los del sur el aceite de coco.

El crecimiento del consumo e importaciones de grasas vegetales ha sido muy rápido. El aceite de palma representa el 33% del mercado en volumen, seguido del de colza, soja y el aceite de girasol. Los aceites derivados de la nabina, colza y mostaza, han tenido un crecimiento muy significativo en los últimos años, en particular las importaciones del aceite de colza procedente de Canadá, “Canola Oil”. El aceite de girasol que se consume es prácticamente producido en el país y no importado. Sin embargo, la India es uno de los principales importadores de aceites de palma y soja para los que la producción no cubre la demanda.

Demanda

Características del consumidor indio

India es el segundo país más poblado del mundo, con una población de más de 1.330 millones de habitantes. La población es joven, más del 50% tienen menos de 30 años y la edad media del país es de 28 años. La urbanización de la población se ha acentuado. En el momento de la independencia tan solo un 15% de la población era urbana. En 2018, ese porcentaje es del 34% y se han desarrollado nuevas zonas metropolitanas, aparte de Delhi, Mumbai y Calcuta, que están creciendo de manera acelerada: Chennai, Bangalore, Pune, Hyderabad y otras.

El otro dato destacado es el crecimiento económico, alrededor del 7% en los últimos cinco años hasta 2018. A pesar del progreso económico de India, un tercio de la población vive por debajo del umbral de la pobreza. A pesar de que el constante crecimiento económico ha llevado a mejoras graduales en los indicadores de bienestar social, tales como la esperanza de vida, la mortalidad infantil y las tasas de alfabetización. Todavía es mucha la distancia que separa a India de los países desarrollados.

La nueva clase media hindú

No obstante, durante los últimos años ha surgido una creciente “clase media”, fundamentalmente urbana, generada por el crecimiento económico. Esta clase media y la clase alta que aspira a alcanzar los estándares y estilo de vida occidentales. Son los principales consumidores actuales y consumidores “objetivo” de aceite de oliva. Sin embargo, el patrón de consumo difiere aún mucho del occidental y hay que adaptar los productos al gusto de los consumidores locales. Además, hay cambios en los patrones de consumo en el medio rural o urbano, y las preferencias varían también en las distintas regiones. Mientras el aceite de palma y coco dominan en el sur, en el norte se prefiere el aceite de mostaza y soja.

El perfil del consumidor del aceite de oliva en India es una persona que está entre los 25 y los 55 años de edad, hombre y mujer, trabajadores y amas de casa, en un segmento social de clase alta y media alta urbana y que se preocupa por su salud y bienestar.

El factor precio en el comportamiento del consumidor hindú

El precio es el factor más decisivo a la hora de la compra, algunos importadores hablan del aceite de oliva como un “commodity”, que solo puede competir en precio. Ya que el consumidor indio todavía se encuentra en una etapa en la que no diferencia las distintas calidades del aceite de oliva, por lo que es fundamental educar en este aspecto al consumidor. La sociedad india, en general no es una sociedad marquista en temas agro alimentarios. El comprador no tendrá ningún reparo en cambiar de marca en cada compra si encuentra un precio más competitivo que el anterior. Asimismo, el grado de acidez y la coloración del aceite constituyen otros dos factores decisorios de compra en el caso de ser destinado para el consumo humano. Debido a que el consumidor indio no está muy acostumbrado a aceites de sabores fuertes ni oscuros como el aceite virgen extra y tiende a mezclarlos con diversas especias locales. Este es el motivo del aumento del aceite de orujo refinado que es más barato y carece de sabor.

Características de comportamiento del consumidor hindú

Tres elementos importantes sobre el comportamiento del consumidor indio son:

- Para compras estándar o compras de comida regular no están dispuestos a viajar o trasladarse más de 15 minutos, lo que da sentido a la distribución de las botellas de aceite de oliva a través de aquellos comerciales minoristas (retailers) que tengan mayor alcance, que suelen ser las kiranas o pequeñas tiendas de barrio.

- Al consumidor le gusta tener una variedad de marcas a la hora de elegir cualquier producto.

- El consumidor indio consume varios aceites al mismo tiempo, entre los que se encuentran palma, soja, girasol, mostaza, cacahuete, maíz, sésamo, coco y canola (Canadian oil Low Acid). En la mayoría de los casos, el consumidor se decanta por la especialidad de aceite local, que está intrínsecamente relacionado con su precio y con su cultura gastronómica tradicional.

USOS DEL ACEITE DE OLIVA EN INDIA

En cuanto al uso del aceite de oliva, hay un porcentaje significativo que se utiliza como producto cosmético y de masajes. La percepción del aceite de oliva como producto con fines terapéuticos está tan extendida en el país que incluso la clase media-baja realiza un esfuerzo de compra con el fin de aplicar este tipo de aceite en las pieles de los bebés.

El uso de aceite de oliva para cocinar es todavía limitado en términos de consumo y funcionalidad, pero está creciendo. La demanda del aceite de oliva para cocinar está sujeta a las preferencias generales del consumidor:

- Competitividad en precio

- Bajo grado de acidez

- Coloración no muy oscura

- Gusto por la comida especiada

En este último punto, es importante resaltar la cantidad de variedades de aceite que existen en el mercado. Es muy frecuente encontrar aceite de oliva mezclado con especias como romero, orégano, pimienta, trufa e incluso esencia de porcino. Esta oferta refuerza la utilización del aceite para pizzas y ensaladas pero no para la cocina india. Además del aceite de oliva virgen extra y el aceite de oliva, se está distribuyendo una modalidad de aceite de oliva denominada “Extra Light” con un aroma más neutro, que se considera que favorecerá el consumo en los hogares y lo acercará a la cultura del aceite de oliva.

EL GUSTO POR LO ESPECIADO

El gusto por lo especiado, picante, frito y los azucares, explica los altos índices de diabetes, hipertensión y enfermedades cardiovasculares del país. India es el primer país del mundo en dolencias cardiovasculares, con un 10% de la población afectada. Además, los especialistas alertan de que este número se podría duplicar en los próximos años. El 31% de la población urbana sufre sobrepeso u obesidad. Alrededor de 100 millones de indios tienen la presión arterial alta y 40% de la clase urbana sufre colesterol. Así, los médicos y nutricionistas suelen prescribir aceite de oliva como parte fundamental de una dieta sana.

Es importante reseñar, por otra parte, que alrededor del 40% del aceite de oliva consumido se presenta en envases de menos de 250 ml ya que el consumidor indio está acostumbrado a no hacer grandes inversiones en alimentos de gran formato y un envase de una única dosis es una buena manera de probar el producto. Este tipo de formatos ya se encuentran en el mercado como parte de algunas promociones y presenta buenas oportunidades de negocio.

TENDENCIAS DE LA DEMANDA DE ACEITE DE OLIVA

Las tendencias de la demanda que merece la pena destacar son las siguientes:

Incorporación de la población joven

La edad media de la población india es de alrededor de 28 años, lo que la convierte en uno de los países más jóvenes del mundo en comparación con Estados Unidos, China y Japón, con edades promedio de 35, 30 y 44 años respectivamente. La economía se está abriendo y surgen nuevas oportunidades de empleo en muy diversos sectores. Esto está permitiendo el aumento de los ingresos de la población. La incorporación progresiva al mercado de trabajo de este grupo de población en los próximos 10 años traerá cambios importantes en los patrones de consumo.

Aumento de los ingresos y de los niveles de consumo

El aumento de la renta disponible de las familias de clase media ha dado lugar a un mayor gasto en el consumo de alimentos. Según datos del Banco Mundial, India tendrá para el año 2025, 583 millones de personas percibiendo ingresos por encima de los $4.380. Esto disparará la demanda

de productos de un alto valor añadido, entre ellos en la alimentación. De acuerdo con el estudio de McKinsey Global Institute’s (MGI) titulado Bird of Gold: The Rise of India’s Consumer Market:

- El consumo anual de los hogares indios es probable que se triplique desde INR 82.000 (1.036 euros) en 2005 a 248.000INR (3.134 euros) en 2025, convirtiendo a India en el quinto mayor mercado de consumo para el año 2025.

- La India urbana representará casi el 68% del crecimiento del consumo, mientras que el consumo rural representará el 32% restante para el año 2025.

- Se espera que la población de clase media de la India aumente del nivel actual de 150 millones a aproximadamente 550 millones para el año 2025.

La creciente urbanización

Un estudio de McKinsey estima que para el año 2030 la población de las ciudades indias llegará a alrededor de 590 millones, lo que supone el 40% de la población total de la India. Todo esto supone importantes oportunidades para los minoristas de alimentación en estos núcleos urbanos.

Cambios en el perfil y los gustos del consumidor

La rápida urbanización, el aumento del número de familias nucleares, el aumento del número de mujeres que trabajan, con un menor tiempo dedicado al hogar y la introducción de un doble ingreso en la mayoría de los hogares urbanos han cambiado muchos hábitos de las familias indias. Todo esto ha llevado a un aumento en el consumo de alimentos envasados de alto valor nutritivo y que necesitan menos tiempo para cocinarse, como platos preparados o precocinados.

Una mayor conciencia sobre las marcas

El indio con ingresos medios está redefiniendo los patrones de estilo de vida mediante la adopción de la cultura occidental y comienza a interesarse por las marcas. Con el aumento de la renta disponible se ha cambiado la actitud de «ahorrar» a «gastar» y, puesto que las grandes marcas de productos tanto nacionales como internacionales están disponibles en los centros comerciales, el consumidor indio está cambiando de las compras en kiranas a los centros comerciales.

Con unos ingresos disponibles mayores y una mayor propensión a gastar, los consumidores comienzan a buscar comida de marca y de calidad. La distribución organizada ha ayudado a una mayor penetración en los mercados rurales y de nivel II en la India y ha mejorado la experiencia de compra de los consumidores. También ha ayudado a mantener la vida útil de los alimentos envasados proporcionando una infraestructura adecuada.

Precios del aceite de oliva en India

El precio del aceite de oliva en India suele ser dos veces superior al de España, superando el precio de venta al público las 750 rupias por litro (alrededor de 9 euros). En general, todos los aceites importados experimentan una gran escalada de precios desde que llegan al país hasta el punto de venta principalmente provocado por los márgenes obtenidos por la cadena de distribución, además de los correspondientes aranceles. Algunos de los márgenes y costes aproximados que establecen los diferentes agentes involucrados en la distribución del aceite de oliva oscilan alrededor de las siguientes cuantías:

Importador: 20%

Logística: 15%

Distribuidor 15%

Mayorista: 14%

Minorista: 10 – 35%

A dichos márgenes hay que añadir el transporte desde España, los aranceles y, en ocasiones, los listing fees, unas comisiones que el comercio minorista organizado cobra a los importadores por exponer su producto. Sin embargo, en canales de venta online como Amazon, ya se puede comercializar los productos sin tener que pagar dichas comisiones. En el caso de la venta en establecimientos, los listing fees son negociables, y alcanzando un máximo de 25.000 euros, siendo esto un pago único por producto.

* Precio medio botella de 1L de aove en España 5,94€

* Precio medio botella de 1L de aove en India 10,23€

A continuación, se resume el precio medio del aceite de oliva según el tamaño de la botella:

La Botella de 250 ml de aceite de oliva= 240 rupias (3 euros)

Botella de 500 ml de aceite de oliva= 430 rupias (5 euros)

La Botella de 1 litro de aceite de oliva= 750 rupias ( 9 euros)

Botella de 2 litros de aceite de oliva= 1.290 rupias (16 euros)

Botella de 5 litros de aceite de oliva= 2.350 rupias (30 euros)

Percepción del aceite de oliva español en India

La percepción del aceite de oliva español por parte del consumidor indio es positiva, como se puede apreciar en el crecimiento de las ventas del aceite y de las importaciones provenientes de España, que continua situándose año tras año como el mayor exportador. Sin embargo, a pesar de que el aceite de origen español es el más vendido, el aceite italiano cuenta con mejor fama, lo que explica que algunos aceites de oliva españoles tengan un nombre con aspecto italiano, como Figaro. Por lo tanto, la población india todavía asimila Italia con aceite de oliva y así lo asegura la Asociación India de Aceite de Oliva (IOA).

Con el objetivo de cambiar esta perspectiva hacia el producto, el gobierno español ha llevado a cabo un gran esfuerzo promocional que ha dado sus frutos, ya que poco a poco la población india comienza a relacionar el aceite de oliva con España. Entre las actividades de promoción se ha puesto especial hincapié en informar a los consumidores indios sobre la calidad, los beneficios para la salud y difundir los aceites de oliva de origen europeo. Para ello, se han desarrollado talleres, programas de formación, participación en ferias, exposiciones, degustaciones, campañas de publicidad en prensa…

CAMPAÑAS PROMOCIÓN ACEITE DE OLIVA EN INDIA

Entre estas campañas se incluyen, las campañas de ASOLIVA e ICEX, entre 2007 y de 2011, la campaña Olive-it-up (2010-13) financiada por la Unión Europea, en colaboración con Italia, para la promoción del aceite de oliva europeo en la India, el Plan India para la Promoción de Alimentos y

Vinos de España, la campaña de la UE, European quality foods – eating with your five senses, ejecutado por la Federación Española de Industrias de la Alimentación y Bebidas (FIAB) el primer año también desarrollado acciones en India durante tres años (2012-2014) y el programa de la Interprofesional del Aceite de Oliva Español en 2013 una campaña que, bajo el lema “Únete a la Revolución de los Aceites de Oliva”.

Con estas campañas y con el éxito de la película “Zindagi na milegi dobara”, una producción india rodada en España con el apoyo de Turespaña, el interés por el turismo y los productos españoles ha mejorado sustancialmente.

CANALES DE DISTRIBUCIÓN EN INDIA

Dado el tamaño del mercado indio, tanto en número de consumidores como en extensión geográfica, y la dispersión de los núcleos de comercio, la distribución se convierte en un aspecto decisivo en la política de comercialización. Es necesario un conocimiento y dominio de la distribución si se quiere tener éxito en el mercado.

Kirana tienda tradicional. El hindú acostumbra a comprar en el comercio de cercanía.

Distribución comercial en el sector agroalimentario

Los principales canales recomendados para el aceite de oliva en India son tres: Distribución minorista, canal HORECA y el e-commerce.

Comercio minorista en India

Su regulación es competencia de cada estado de la India, lo que explica la inexistencia de un mercado uniforme y unificado, sino que, por el contrario, existen numerosas normativas diferentes que fomentan el alto número de intermediarios y redes de distribución locales. De esta manera, las empresas extranjeras que se han establecido en India han optado por subcontratar la distribución de sus productos con agentes independientes o distribuidores, en vez de desarrollar sus propias redes.

La distribución es uno de los puntos clave a la hora de penetrar al mercado indio, pero al mismo tiempo, uno de los más complicados, ya que alrededor del 93% de la distribución minorista total pertenece al sector no organizado, es decir, a las tiendas tradicionales o kiranas y a los puestos de venta ambulantes. Las kiranas son pequeños establecimientos familiares con poca variedad de productos y con una oferta irregular. Como consecuencia de esta situación, India se configura como el país con un mayor número de establecimientos detallistas del mundo, más de 12 millones.

Distribución moderna en India

Por otro lado, el sector organizado, al que pertenecen los supermercados e hipermercados, sigue siendo muy bajo en comparación con otros países, especialmente con los occidentales. A pesar de estas características, se prevé que la distribución minorista organizada tenga una tasa de crecimiento anual compuesto de ventas del 32% para 2020. Esto se debe especialmente a que la población india de las principales ciudades urbanizadas como Bangalore, Mumbai, Pune, Delhi

y Hyderabad están adoptando estilos de compras cada vez más modernos. Los consumidores cuentan con estilos de vida cada vez más acelerados y ocupados por lo que prefieren hacer sus compras en supermercados e hipermercados, donde ahorran tiempo y existe una amplia variedad de productos.

Canal Horeca en India

El canal HORECA en India tiene una gran importancia a la hora de introducir nuevos productos al mercado, especialmente para los productos de alta calidad que no sean conocidos por la población india. Además, el canal HORECA cuenta con la infraestructura necesaria para conservar y preparar el producto de forma adecuada. Existen numerosos hoteles y restaurantes en India, aunque todavía predominen los hoteles tradicionales y los restaurantes de comida india. La industria hotelera y de restauración está valorada en aproximadamente 110.000 millones de euros, con un CAGR en el periodo 2013-2018 de 9,5%.

El sector de la restauración ha tenido una creciente trayectoria en los últimos años, gracias al crecimiento económico del país así como al aumento del consumo por parte de la población. Cabe destacar, que las empresas de restauración medianas y grandes se centran en las grandes ciudades, en las que se aglutinan la mayoría de las cadenas y franquicias de restauración. El sector cuenta con una tasa de crecimiento desde 2013 hasta 2018 de 9,6% y se espera que continúe creciendo alcanzando una tasa de crecimiento de 11,4% hasta 2022. No obstante, solo el 35% del mercado pertenece al segmento organizado, debido principalmente a una sobre regulación de la industria y a la compleja serie de permisos y licencias requeridas.

En cuanto al sector hotelero, se ha producido un gran aumento del número de hoteles y de habitaciones disponibles en India, ya que se ha pasado de 4.400 hoteles en 2013 a casi 8.000 en el 2018. Además, los hoteles y algunos restaurantes (tanto de los hoteles como independientes) que tengan la aprobación del Department of Tourism cuentan con una pequeña ventaja competitiva frente a otros canales minoristas: tienen una ventaja fiscal a la hora de importar productos de

alimentación. Esta ventaja se denomina Merchandise Export from India Scheme (MEIS), por el cual se permite que los hoteles utilicen hasta el 3% de sus divisas en moneda extranjera para comprar productos importados sin abonar los aranceles que les corresponderían, siempre y cuando esas divisas totales superen las 100.000 unidades. Este límite antes era del 10%, pero se redujo al 3% en 2015, por lo que se agota rápidamente.

E-commerce en India

La distribución se completa con el canal minorista online, que se ha desarrollado en los últimos años en el mercado indio, principalmente en las grandes ciudades. Una de las razones por las que tiene éxito es que la cultura del envío a domicilio está muy asentada en el mercado indio, de hecho, las kiranas realizan envíos a domicilio. Existen numerosas empresas que se han lanzado a este segmento, como BigBasket, Nature´s Basket y Groffers entre otras. Por otro lado, algunas cadenas de supermercados también ofrecen la posibilidad de compra online, incluso teniendo un establecimiento físico, como Reliance o BigBazaar. No obstante, este canal se enfrente al problema del bajo índice de penetración de internet en la sociedad india. La penetración de los ordenadores es relativamente baja en las zonas rurales y, aunque el uso de smartphones está muy extendido en los centros urbanos, no ocurre lo mismo en las zonas rurales.

Distribución comercial del aceite de oliva en India

El aceite de oliva puede encontrarse en todos los canales de distribución señalados anteriormente. Destaca también su presencia en las farmacias, debido a su uso ayurvédico y al ser susceptible de ser prescrito o recomendado por un médico.

La mayor parte del aceite de oliva se vende en el sector retail con un 60% de las ventas y, dentro de éste, el canal tradicional representa un 92,9% y el moderno un 7%. La venta a través del comercio electrónico representa tan solo un 0,1% del total. Se puede apreciar como el canal tradicional está disminuyendo poco a poco mientras que la distribución moderna se va reforzando. Esto, como se ha comentado con anterioridad, se debe a los cambios en los hábitos de compras y de vida de la población india.

Un 40% de las ventas se realizan en el canal HORECA, un 80% del cual se produce en hoteles y restaurantes que han experimentado un gran crecimiento. Los hoteles de lujo conforman u importante eslabón final dentro de la cadena de distribución ya que sus clientes pertenecen a las clases más altas de la sociedad india o son turistas de elevado poder adquisitivo.

Es necesario, por otra parte, continuar con la promoción del aceite de oliva para su uso culinario ya que ofrece un mercado con gran proyección, sin olvidar que también existe un nicho de mercado en la vertiente medicinal pues el aceite de oliva es susceptible de ser prescrito o recomendado por un médico.

OPORTUNIDADES

Vistas las expectativas de crecimiento del sector y la buena percepción del producto español, el aceite de oliva es un producto con importantes oportunidades de negocio para las empresas españolas en India. No obstante, hay que tener en cuenta algunas circunstancias relevantes en el

mercado como son el incremento de los aranceles y el acceso a la distribución. A continuación, se exponen varias cuestiones de relevancia a la hora de aprovechar las oportunidades de negocio:

a) Elección de distribuidor. Ésta tal vez sea la decisión más importante que un exportador español debe realizar. No es fácil y es aconsejable contar con asesoramiento especializado sobre el mercado. Los distribuidores no cubren por lo general todo el país, están especializados por producto y por área geográfica. Además, es importante tener en cuenta que muchos distribuidores ya cuentan con varias referencias de aceite, sobre todo aquellos especializados en áreas urbanas, donde, por ahora, se concentra el consumo.

b) Estrategia geográfica. India es un país grande en el que existen diferentes agentes a nivel nacional y de los estados, tanto en distribución como en exportación. En la estrategia de internacionalización es importante fijar un alcance geográfico. Así, puede resultar interesante la concentración en un área geográfica y el estudio de la distribución, los competidores y los clientes en el área escogida.

c) Promoción del producto. El consumidor indio desconoce las variedades, usos y propiedades beneficiosas del aceite de oliva. Un objetivo fundamental de las empresas e instituciones debe ser mejorar el conocimiento de este producto en el público indio, prestando especial interés a su uso en cocina y sus cualidades beneficiosas para la salud.

En este contexto, todas las partidas de aceite de oliva ofrecen grandes oportunidades de crecimiento sin embargo, destaca especialmente el mercado de aceite de orujo. El segmento del aceite de orujo es el que ha presentado mayor crecimiento con un 50% en los últimos 3 años, debido, principalmente, a su menor precio en el mercado en comparación con otros aceites. Como se ha comentado, el consumidor indio tiene muy en cuenta

el precio y no diferencia entre distintas calidades. El orujo, al tener el precio más asequible, está ganando terreno al aceite de oliva y al virgen extra. Este nicho de mercado se identifica para el corto plazo; es probable que con el consumo y un mayor conocimiento del producto, el consumidor comience a apreciar otras variedades y pueda trasladarse el foco de atención. Recordar, además, el aceite de orujo es la única partida arancelaria en la que Italia supera a España en sus exportaciones.

PACKAGING DE ACEITE DE OLIVA Y ETIQUETADO EN INDIA

El diseño de packaging que predomina en el sector del aceite en la India son formatos pequeños, los más usuales 250/100 ml., predominando el PET sobre el vidrio en color transparente (para dejar ver el color del aceite, los consumidores indios prefieren los aceites de color claro) dentro de los diferentes segmentos o clasificaciones del aceite de oliva las primeras marcas propias cuidan más la presentación, el diseño y la comunicación a través de su etiquetado dentro de un mercado donde el precio es un factor fundamental a la hora de la compra.

La categoría Extra Light de aceites gana cada vez más presencia en los lineales siendo el orujo la mas vendida. Si observamos los diseños de compañías como Cargill con su marca Leonardo apuestan en su linea de diseño con una visión de futuro a largo plazo buscando al nuevo consumidor hindú de clase media -alta más preocupado por la salud y al que intentan introducir el aceite de oliva en sus recetas tradicionales mediante los mensajes de gráficos ( fotografías de platos) y de comunicación en el etiquetado «For indian cuisin and frying».

Etiquetas de aceite y packaging de aceites en India

En su carteleria promocional bajo el slogan principal ¿Cocinas al estilo hindú? invitan al consumidor a adentrarse en las sensaciones que el aceite de «origen» italiano de orujo le aportará en su cocina diaria, aplicado en todas sus categorías, encuentras también los mensajes de refuerzo referentes a la salud, aplicados sobre los grandes problemas de salud de la población «Control y prevención de la diabetes» o «Combate el colesterol y las enfermedades del corazón», etc.

Cartel de promoción de la marca Leonardo Grupo Cargill

Si comparamos su presentación anterior utilizada para otros mercados y la actual presentación para el mercado indio podemos observar como en Cargill a través de su marca Leonardo para este mercado han adaptado su estrategia de comunicación y diseño a las particularidades del mismo. Siguen una estrategia que claramente refleja las tendencias de este estudio de mercado en todos los aspectos.

Así mismo, otras marcas como Figaro o Bertolli pertenecientes a Deoleo han italianizado el nombre de las marcas. Bertolli comunica en sus etiquetas diferentes tipos de sabor buscando captar diferentes gustos en los consumidores, en 2018 renovó la imagen global de la marca en mercados internacionales aunque no tenemos constancia de si ya esta implantada en India. En cuanto a Figaro trabaja en este mercado a nivel de imagen como una segunda marca de volumen y bajo precio. Una imagen descuidada y anticuada que no pretende comunicar nada siendo su estrategia la de un producto commodity. En otros mercados la imagen de marca es más cuidada.

La marca italiana de aceite Heracles vincula el uso del aceite en función de la categoría del mismo virgenes extra a ensaladas y cocina, frituras y cocina para los refinados y el orujo. En todas sus categorías utiliza el concepto «Premium Harvest» e «Importado de Italia». Es curioso que en el aceite de orujo utilizan la leyenda «Al Natural» aprovechando que el consumidor de este mercado no distingue las categorías y calidades del aceite.

En general en los diseños de las etiquetas de aceite en sus diferentes denominaciones de producto predomina el color verde, las ilustraciones alegóricas al fruto, el árbol o la recogida y las fotografías que invitan o refuerzan el uso del producto en la cocina. Los mensajes saludables que están terminantemente prohibidos por la legislación europea se prodigan en los diseños de packaging en la India donde la legislación no limita tales mensajes.

NORMATIVA DE ETIQUETADO DE ACEITE EN INDIA

El etiquetado y empaquetado de productos alimenticios se regula por Food Safety and Standards (Packaging and Labelling) Regulations, 2011. Sin embargo, en enero de 2019 la entidad publicó el reglamento Food Safety and Standards (Packaging and Labelling) Regulations, 2018 para aumentar y mejorar la visibilidad de la información en las etiquetas. Así, remplazará la regulación de 2011 a partir del 1 de julio de 2019.

De esta manera, cada envase debe llevar la siguiente información en la etiqueta:

1) Nombre del producto

2) Ingredientes

3) Número de licencia del importador

4) Información de nutrientes por cada 100 g o 100 ml

5) Símbolo vegetariano/no vegetariano: aquellos productos alimenticios que sean o que contengan algún ingrediente de origen animal (aves, animales marinos, huevos), deben ser declarados por el fabricante como tal. Esta característica debe indicarse con un círculo marrón insertado en un cuadrado de líneas marrones. Si, por el contrario el producto no contiene ningún producto de origen animal como ingrediente, se considerará vegetariano y se indicará círculo de las mismas características de color verde.

5) Información de aditivos

6) Nombre y dirección completa del fabricante

7) Nombre y dirección completa del importador

8) Cantidad neta en ml. así como en gramos

9) Lote/ código/ banda identificativa

10) Logo de FSSAI

11) País de origen

12) Fecha de consumo expresada de la siguiente manera:

BEST BEFORE… mes y año

or BEST BEFORE … meses desde el empaquetado

or BEST BEFORE … meses desde la fecha de fabricación

13) Instrucciones de uso

Además, en la nueva regulación se regula el etiquetado para aceites mezclados, el cual se debe indicar de la siguiente manera:

Blended Edible Vegetable Oil

(Name and nature of edible vegetable oil)…………………% by weight

(Name and nature of edible vegetable oil)…………………% by weight

Para más información referente al etiquetado y empaquetado consultar el siguiente enlace: https://fssai.gov.in/cms/food-safety-and-standards-regulations.php

A estos requisitos se añaden las especificaciones para los productos empaquetados que se establecen en la normativa del Ministerio de Consumo y Distribución, en concreto la ley y el reglamento de Legal Metrology (Packaged Commodities) Rules, 2011. En algunos casos particulares pueden entrar en conflicto con la normativa de FSSAI.

Entre los requisitos de etiquetado, el Departamento de Legal Metrology incluye:

- Nombre y dirección del productor, o nombres y direcciones del productor y del empaquetador cuando no sean el mismo, y para cualquier producto importador, el nombre y dirección del importador.

- El nombre o común o genérico del producto y, en caso de paquetes con más de un producto, el nombre y la cantidad de cada producto.

- La cantidad neta del producto, en términos de unidad estándar de peso o medida, y cuando se vende o se empaqueta más de un producto, el número de productos incluidos en el paquete.

- El mes y el año de producción, de pre-empaquetado o de importación.

- Precio de venta al público.

- Dimensiones del producto cuando el tamaño sea relevante, y las dimensiones de cada parta de un producto cuando haya varias partes.

Esta información debe incluirse en el panel principal del paquete, debe ser legible y destacable. Los números deben ser de un color que contraste con el fondo de la etiqueta. Todas estas declaraciones deben estar en hindi en escritura Devnagri o en inglés, sin perjuicio de otras lenguas.

En Al Margen Branding & Packaging somos especialistas en branding y packaging con una amplia experiencia en el diseño de productos para exportación. Si necesitas iniciar tu proyecto de exportación o asesoramiento sobre tu marca o envase ponte en contacto con nosotros aquí

Puedes ver nuestros trabajos de packaging aquí