Claves para exportar aceite de oliva a China

El mercado del aceite de oliva en China es probablemente el de mayor potencial para el aceite español a nivel mundial. Os dejamos las claves para exportar aceite de oliva a China que debéis tener en cuenta para abordar el mercado.

En este post también encontraréis un análisis del diseño de etiquetas y packaging para aceite de oliva en China. Tanto de marcas españolas, como de otras nacionalidades así como diseños de etiquetas de aceites reenvasados chinos.

De los 20 principales mercados de exportación del aceite de oliva español, China es el de mayor crecimiento. El tamaño del mercado de aceite en China en cifras de ventas alcanza los 697.5 millones de RMB en 2011 (unos 84 millones de euros).

España, líder mundial en producción, comercialización y exportación de aceite de oliva también es líder en China en todas las categorías, con entre un 45 y 50% de la cuota de mercado según el tipo de aceite. En 2011 España exportó 17.608 toneladas de aceite (por valor de 62,9 millones de euros), y más del 95% es virgen.

El aceite de oliva es un producto que goza del reconocimiento del consumidor chino por su calidad y sus propiedades para la salud. España además empieza a ser asociada con el aceite de oliva y tiene, por tanto, una imagen de país positiva.

El principal factor en la decisión de comprar aceite de oliva por parte de un consumidor chino es que es un alimento bueno para la salud. Esta es sin duda la principal tendencia que impulsa las ventas de aceite en el mercado chino. La creciente preocupación por la alimentación saludable en China es una gran oportunidad a explotar por las empresas aceiteras españolas.

A pesar de las esperanzadoras previsiones de crecimiento, el aceite de oliva cuenta con una serie de obstáculos que aún debe superar para que China se convierta en un mercado maduro y de volumen.

Con la subida de la renta disponible de los hogares el consumo de aceites vegetales es muy popular en el gigante asiático. Sin embargo el aceite de oliva es aún un producto minoritario de consumo ocasional. Hasta 7 tipos de aceites vegetales distintos se consumen más que el de oliva. El mercado del aceite de oliva en China además no es equiparable al del resto de aceites vegetales. Se trata de un mercado de nicho, cuyo principal consumo está en las grandes ciudades, con consumidores de nivel adquisitivo medio-alto de costumbres alimenticias con influencia occidental. Las principales marcas a nivel internacional ya están presentes en el mercado, principalmente en la gran distribución, en la que se registra el grueso de las ventas de aceite. Además de la gran distribución se pueden considerar relevantes otros tres canales de distribución: el canal HORECA, las tiendas “gourmet” y el “canal regalo”. El aceite de oliva de marca España debe hacer frente los próximos años a la fuerte amenaza de los envasadores chinos que bajo marca propia están haciendo fuertes inversiones en promoción. Además, gran número de empresas chinas de sectores ajenos al aceite están siendo atraídas al mercado del aceite de oliva, a veces incurriendo en prácticas perjudiciales para el sector como la mezcla con otros aceites de peor calidad o el almacenaje en condiciones deficientes. El aceite de oliva, además, cuenta con el gran problema de que aún no se vincula a un uso concreto cotidiano por parte de los consumidores chinos.

De momento sólo puede aspirar a ser la segunda botella de aceite presente en los hogares de China. El reto para el futuro del aceite de oliva en el mercado chino es traspasar la frontera de las ciudades de primer nivel y, mediante la inversión en promoción y en la educación del consumidor, poder establecerse como un producto de uso diario a medida que va creciendo la clase media del país asiático.

CONSIDERACIONES PREVIAS

1. INTRODUCCIÓN

Hoy en día, el aceite de oliva se produce en diversas regiones del mundo, sin embargo la zona mediterránea es la más relevante a nivel mundial en producción de aceite. El olivo se cultiva en los países de la Cuenca Mediterránea desde hace miles de años. España es líder mundial en producción, comercialización y exportación de aceites de oliva. El sector del aceite de oliva ha conseguido con gran éxito aumentar la exportación de aceite para absorber el gran incremento de la producción de aceite de las últimas campañas. España cuenta la mayor superficie del mundo y el 25% de la extensión olivarera global, y también con el mayor número de olivos. España cuenta con más de 260 variedades de olivo y 23 denominaciones de origen protegidas de aceite de oliva virgen. Según datos del Consejo Oleícola Internacional, España produce el 39% del volumen de aceite de oliva mundial, según la media de los últimos 5 años. Le sigue Italia con el 21% y Grecia con el 13%.

Por las peculiaridades del cultivo del olivo, la producción a nivel mundial no sufre variaciones de importancia en el corto plazo. El olivo puede tardar unos 5 años en comenzar a producir, pero no es hasta los 20 años cuando alcanza su pleno desarrollo y hasta los 30 ó 35 cuando alcanza una producción “adulta”. Además requiere unas condiciones de clima y suelo específicas. Sin embargo, en las últimas décadas está surgiendo la producción de aceite de oliva en países con una tradición menor como por ejemplo Argentina, Australia y Chile, los tres mayores productores de aceite de oliva lejos del Mediterráneo. Sus cuotas respecto de la producción mundial aún son escasas tomando la producción media de las últimas 5 campañas (0,73%, 0,40% y 0,29% respectivamente).

En cuanto al consumo de aceite de oliva, los tres principales productores son los principales consumidores. Sin embargo el consumo está mucho más distribuido por países a nivel global en comparación con la producción y algunos de los mayores productores mundiales como España y Grecia producen mucho más de lo que consumen. Tomando como media los últimos 5 años, España produjo casi el doble del aceite que consumió. Lejos del Mediterráneo, el principal consumidor de aceite de oliva son los E.E.UU. (el cuarto a nivel mundial). Les siguen más de lejos el Reino Unido, Alemania, Australia, Brasil y Japón. China es el vigésimo consumidor mundial de aceite con una media de 14.500 toneladas los últimos 5 años, según datos del Consejo Oleícola Internacional.

2. EL MERCADO CHINO Y SU SECTOR AGROALIMENTARIO

Tras la crisis financiera y económica global que comenzó en 2008, China ha sido capaz de mantener un nivel de crecimiento sostenido, que casi no ha sufrido merma. No sólo el crecimiento durante la última década es notable, sino que además, en los últimos años de dificultades económicas globales, China es un ejemplo de la recuperación “a dos velocidades” que se vive en la economía mundial, y apenas ha visto frenado su crecimiento frente a la lenta recuperación de algunas de las economías del primer mundo.

China sigue la senda de reformas económicas tomada hace ya dos décadas hacia una economía cada vez más de mercado, con decisiones como la de su entrada en la OMC en 2001. Como consecuencia de las acciones del gobierno y del sector privado, la relevancia de China en el panorama mundial aumenta sin parar. La economía china en estas décadas de apertura ha hecho uso ampliamente de su ventaja comparativa en industrias intensivas en mano de obra, ya que su oferta es muy amplia y barata. Sin embargo la economía se está orientando cada vez más hacia industrias intensivas en capital, lo que se ve reflejado en las altas tasas de inversión en capital fijo y en los cada vez más ambiciosos objetivos de gasto en investigación y desarrollo.

China, por tanto, continúa siendo una gran fábrica y la industria ha sido el principal sector productivo de su economía. Aún así, durante las últimas décadas, el sector terciario ha ido creciendo su participación en la producción de China, aunque con importantes altibajos.

La economía china está además fuertemente orientada hacia la exportación. China es el primer exportador mundial y, de acuerdo con los datos del FMI, tiene un superávit de balanza por cuenta corriente de alrededor del 5.16% del PIB, acorde con la media de los últimos diez años y el mayor del mundo en términos absolutos. Sin embargo este saldo se ha visto reducido en los últimos años desde la cifra record de 10,13% en 2007, debido a la reciente crisis global. El principal factor que sostiene las tasas de crecimiento de los últimos años es la altísima proporción del PIB chino que se destina a la inversión, una de las mayores del mundo las últimas décadas. La cifra es de casi el 50% del PIB, y la inversión está alimentada por la excepcionalmente alta tasa de ahorro de los hogares chinos, el superávit de balanza por cuenta corriente y las altas expectativas de retornos de la inversión. Además China es el segundo país con mayor flujo de entrada de inversión directa extranjera, por detrás de EE.UU., y el primero si le agregamos los datos de Hong Kong. En 2011 China continental recibió 124.000 millones de dólares de inversión directa extranjera, cantidad un 8% superior a la inversión directa extranjera recibida en 2010. Los flujos de inversión por parte de las empresas extranjeras contribuyen de una manera importante a dinamizar la economía y van destinados principalmente a establecerse en China con centros productivos por la competitividad de los costes y además atraídos por el potencial del mercado interno. La renta per cápita de los ciudadanos chinos aumenta también rápidamente. Aún así China se mantiene muy alejada de los primeros puestos mundiales.

Los problemas de la cadena de distribución en China continúan siendo una realidad, a pesar de que el sistema de distribución y las infraestructuras han mejorado enormemente en las últimas dos décadas. La fragmentación de la red es uno de los problemas principales. Si unimos esto a la inmensidad de su espacio geográfico y a la diversidad de los gustos de sus ciudadanos hace que no se pueda hablar de un mercado chino en conjunto, sino de una multiplicidad de mercados. A pesar de estos y otros problemas y las dificultades de acceso al mercado chino, sin duda se trata de uno de los mercados con mejores perspectivas de crecimiento y potencial del mundo. En definitiva es un mercado en el que es necesario constancia y un esfuerzo continuado, y realizar una apuesta a largo plazo para poder recoger sus frutos.

Marca de aceite de girasol chino exponiendo en feria

Panorama general del sector agroalimentario

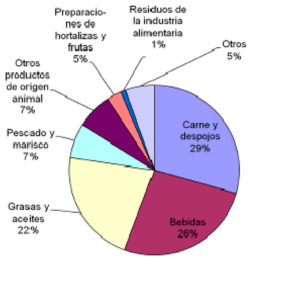

Los datos de exportaciones de productos agroalimentarios españoles a China de los últimos años han sido positivos con un crecimiento constante. La balanza comercial agrícola con China ha mejorado para España, aunque sigue siendo deficitaria. Los buenos resultados del sector agroalimentario español muestran un rápido crecimiento, más rápido que la exportación de productos españoles de otros sectores, y más rápido también que el crecimiento del conjunto de importaciones chinas de todo el mundo. Hay que puntualizar que el sector agroalimentario parte de cifras bajas ya que China importa de España principalmente productos y materias primas industriales y el sector agroalimentario representa apenas el 5,92% de las exportaciones españolas a China. Las cinco principales partidas de exportación son, por este orden, carne y despojos comestibles (TARIC 02), bebidas, líquidos alcohólicos y vinagre (TARIC 22), grasas y aceites (TARIC 15), los demás productos de origen animal no expresados en otras partidas (TARIC 05) y pescados, crustáceos y moluscos (TARIC 03). Conjuntamente, suponen un 90,7% de la exportación agroalimentaria española a China.

A pesar del gran crecimiento del vino y del aceite, la carne y los despojos comestibles de porcino siguen siendo el principal conjunto de productos de exportaciones, desde que se firmó el protocolo del porcino entre España y China en 2007. España se mantiene como cuarto exportador de carne de porcino a China con más de 57 millones de euros. España continúa siendo el quinto exportador de despojos comestibles con más de 32,5 millones de euros y un crecimiento del 51% en 2011. Las grasas y aceites alimenticios ocupan el tercer lugar en cifras de exportación a China, sólo por detrás de la carne y las bebidas. En 2011 se vendió más del doble de aceite de oliva español a China que en 2010, 58,346 millones de euros. El incremento en valor fue del 104,65% con respecto a 2010, del 105,68 en volumen. En 2011 se exportaron a China 19.411 toneladas de aceite de oliva español.

3. CLASIFICACIÓN ARANCELARIA DEL ACEITE EN CHINA

Los códigos arancelarios de los productos analizados en este estudio son:

* 1509 Aceite de oliva y sus fracciones, incluso refinado, refinado, pero sin modificar químicamente.

— 150910 Virgen

— 150990 Los demás aceites de oliva (incluido el orujo de oliva)

* 1510 Los demás aceites y sus fracciones obtenidos exclusivamente de aceituna, incluso refinados, pero sin modificar químicamente, y refinados, pero sin modificar químicamente, y mezclas de estos aceites o fracciones con los aceites o fracciones de la partida 1509.

4. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

Aceites vegetales en lineal de gran superficie en China, soja, el arroz, o palma los más consumidos.

Por aceite de oliva entendemos una serie de aceites y grasas obtenidos del fruto del olivo, que según sus cualidades y su método de manipulación pueden recibir varias denominaciones: “virgen”, “virgen extra”, “orujo de oliva”, etc. Según la norma oficial de aplicación en China relativa al aceite de oliva (GB 23347-2009), la definición del producto es la siguiente:

4.1. Aceite de oliva – olive oil Se refiere a los aceites y grasas obtenidos como materia prima del fruto del árbol del olivo (Olea europaea L) con la excepción de los aceites y grasas obtenidos por extracción de disolventes o tecnología de re esterificación, sin mezclar con otro tipo de aceite o grasa.

4.1.1. Aceite de oliva virgen – virgin olive oil Productos de aceites obtenidos directamente del fruto del olivo por métodos físicos como la extracción mecánica. En el proceso de extracción de aceite, los factores externos como la temperatura, etc., no deben causar ningún cambio a los componentes de las grasas y aceites. Los productos de aceite deben ser sólo manipulados por cuestiones de tecnología de limpieza, decantación, centrifugación o filtrado.

4.1.1.1. Aceite de oliva virgen extra – extra virgin olive oil

Su contenido de ácidos grasos libres (calculado como ácido oleico) no debe exceder de 0.8 g por cada 100g de aceite, lo que implica que su índice de ácido (hidróxido de potasio) es menor o igual que 1.6 mg/g, y otros índices corresponden con los requisitos fijados en esta norma.

4.1.1.2. Aceite de oliva virgen de grado medio – medium-grade virgin olive oil

Su contenido de ácidos grasos libres (calculado como ácido oleico) no debe exceder de 2 g por cada 100 g de aceite, lo que implica que su índice de ácido (calculado como hidróxido de potasio) es menor o igual que 4.0 mg/g, y sus otros índices cumplen con los requisitos estipulados en esta norma.

4.1.1.3. Aceite de oliva virgen lampante – Lampante virgin olive oil

Su contenido de ácidos grasos libres (calculado como ácido oleico) es superior a 2 g por cada 100 g de aceite, lo que implica que su índice de ácido (calculado como hidróxido de potasio) es superior a 4.0 mg/g, y otros índices cumplen con los requisitos estipulados en esta norma. Este aceite no es apto para el consumo, y se utiliza principalmente para refinar u otros propósitos.

4.1.2. Aceite de oliva refinado – Refined olive oil

Es el producto de aceite extraído de aceite de oliva virgen lampante mediante tecnología de refinado (su estructura glicérica no debe ser modificada). El contenido de ácidos grasos libres (calculado como ácido oleico) no debe exceder de 0.3 g por cada 100g de aceite, lo que implica que el índice de ácido (calculado como hidróxido de potasio) es menor o igual que 0.6 mg/g, y otros índices cumplen con los requisitos estipulados en esta norma.

4.1.3. Aceite de oliva de mezcla – blended olive oil

Es el producto de aceite obtenido por mezcla de aceite de oliva refinado y aceite de oliva virgen (excepto aceite de oliva virgen lampante). El contenido de ácidos grasos libres (calculado como ácido oleico) no excederá de 1g por cada 100g de aceite, lo que implica que el índice de ácido (calculado como hidróxido de potasio) es menor o igual que 2.0 mg/g, y otros índices cumplen con los requisitos estipulados en esta norma.

4.2. Aceite de orujo de oliva – Olive-pomace oil

Grasas y aceites obtenidos del orujo de las aceitunas, usando disolventes u otros métodos físicos, no incluye las grasas y aceites obtenidos por la re esterificación, ni se permiten las mezclas con otros tipos de grasas y aceites. Este tipo de productos de aceite no se podrán en ningún caso denominar «aceite de oliva».

4.2.1. Aceite de orujo de oliva crudo – Crude olive-pomace oil

Es el aceite de orujo de oliva que no ha sido tratado. No es apto para el consumo directo.

4.2.2. Aceite de orujo de oliva refinado – Refined olive-pomace oil

Es un producto de aceite obtenido mediante el refinado del aceite de orujo de oliva crudo (su estructura glicérica no debe ser modificada).

4.2.3. Aceite de orujo de oliva de mezcla– Blended olive-pomace oil

Es un producto de aceite obtenido de la mezcla de aceite de orujo de oliva refinado y aceite de oliva virgen (excepto aceite de oliva virgen lampante).

ANÁLISIS DE LA OFERTA DEL ACEITE DE OLIVA EN CHINA

1. ANÁLISIS CUANTITATIVO

1.1.Tamaño de la oferta

En total, en 2019 China importó 35.093 toneladas de aceite de oliva y durante ese tiempo, las importaciones de este producto español han crecido más que los demás países, un 46,14%, llegando a 30.667 toneladas. tanto es así que cerca de 9 de cada 10 litros de aceite de oliva consumidos en China tienen origen español.

CUOTAS DE LOS DISTINTOS ACEITES Y GRASAS CUOTAS DE LOS DISTINTOS ACEITES Y GRASAS ALIMENTARIOS EN CHINA EN VALOR

Dentro del sector de aceites vegetales, el aceite de oliva es el mercado más dinámico, con un crecimiento de ventas según la consultora Euromonitor International, del 21% en 2011, superior al resto de categorías. Esto es debido principalmente a dos razones, el aún pequeño tamaño del mercado de aceite de oliva respecto a otros aceites vegetales que hace que los porcentajes de crecimiento sean relativamente altos y por otro lado la creciente preocupación del consumidor chino por tener una dieta saludable. Cabe destacar que el mercado del aceite de oliva en China podría separarse del mercado del resto de aceites vegetales ya que es un mercado muy diferente en cuanto a los usos del producto, rangos de precio, tipos de consumidor, etc.

El aceite de oliva a la venta en China es en su práctica totalidad importado. Las cifras de importación por tanto también son útiles para apreciar el tamaño del mercado. Tomando las estadísticas de 2019 del Consejo Oleícola Internacional, China es el quinto mayor importador de aceite de oliva del mundo en volumen, y el segundo mayor importador de Asia tras Japón. Sin embargo según tomemos como referencia datos de importaciones o datos de ventas el ranking de China a nivel mundial es distinto. Si bien China es un importador muy potente de aceite, en cifras de ventas no ocupa un lugar tan destacado. El ritmo de crecimiento es tal que ha pasado de ser el noveno mercado de importación en valor de España en 2010 al sexto en 2019, superando a Brasil, Japón y a Australia. Debe tenerse en cuenta si se analizan datos provisionales, mensuales, semestrales, etc., que las mayores compras se hacen en el 4 trimestre para el Año Nuevo Chino. El potencial y el ritmo de crecimiento del mercado chino por tanto son muy grandes. Más aún teniendo en cuenta que el mercado de aceite de oliva en China aún es pequeño de acuerdo con el dato de Euromonitor International de ventas. Esto salta a la vista si lo comparamos con el dato para el mercado de aceite de oliva de España (84 millones de euros frente a 1.291 millones de euros en 2011). Tomando el tamaño de los mercados de aceite de oliva de los países y regiones circundantes a China también podemos establecer que el mercado chino aún es pequeño, para su elevada cifra de población.

1.2. Análisis de los componentes de la oferta

Lineal con aceites vegetales en China. Los aceites de semilla de uva en crecimiento.

El aceite vegetal mixto, el aceite de colza y el de soja son los tres más consumidos en China y conjuntamente alcanzan el 64% de las ventas. El aceite vegetal mixto se consume a lo largo de todo el país por su relativo bajo precio, mientras que el de soja es más popular en el noreste de China y el de colza en la zona del Delta del Yangtsé. En el sur es muy popular el aceite de cacahuete. Los aceites de girasol y maíz también han visto incrementar sus ventas como resultado de la tendencia de los consumidores de escoger aceites más saludables.

Por este mismo motivo los aceites de origen vegetal son los claros dominadores del mercado en contraste con algunos países occidentales en los que la mantequilla y margarina tienen un protagonismo mucho mayor. A pesar de que en China se planta olivo desde hace décadas, la producción local de aceite de oliva es aún insignificante. China cuenta con 20.000 ha. de olivar de distintas variedades, muchas de las cuales se usan para la elaboración de aceitunas secas consumidas como snack en China. El aceite de oliva que se consume en China por tanto es importado. En 2011 China importó en total 32.886 toneladas de aceite de oliva, un 55% más que el año anterior. En cuanto a datos en valor, los datos siguen una tendencia similar a los datos en volumen, pero muestran un crecimiento superior. En 2011, China importó aceite de oliva por un valor total de casi 101 millones de euros, un 60% más que en 2010. Tomando las importaciones bajo el TARIC 1509 (aceite de oliva), España es líder de mercado con un 57,8% de cuota en valor y un 59% en volumen. Tanto en 2010 como en 2011, la cifra de exportaciones registra crecimientos superiores a los del global del mercado, por lo tanto España está además aumentando su cuota. En 2011 además los países que compiten más de cerca con España registran tasas de crecimiento bastante inferiores. En aceite de oliva virgen, que representa alrededor del 92% de las importaciones, España tiene también una cuota de alrededor del 60%. El precio medio de venta ronda la media del total de las importaciones y es superior al del segundo país en exportaciones, Italia.

España es, desde hace varios años, el primer exportador de aceite de oliva refinado a China, y supera ampliamente a Italia, su principal país competidor. Destacar que mientras que el precio medio de importación de aceite en China en 2010 experimentó un ligero descenso, en 2011 se ha recuperado, superando los valores de 2009, tanto en aceite virgen como no virgen, también el aceite español. El mercado ha crecido tanto en volumen como en valor.

2. ANÁLISIS CUALITATIVO

2.1. Producción de aceite de oliva en China

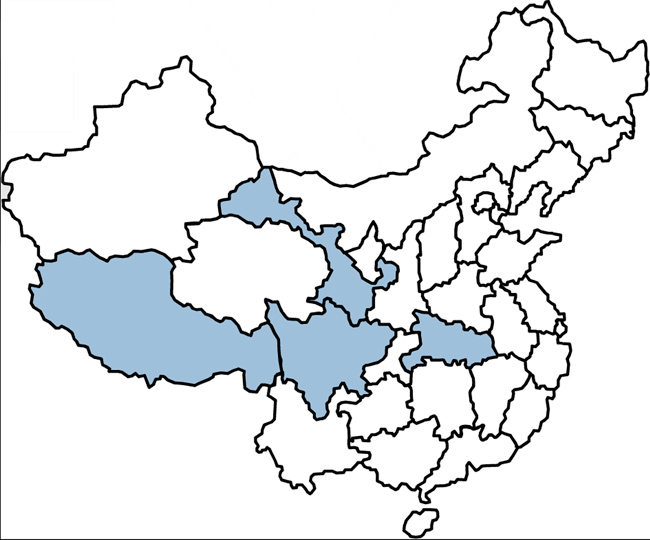

La producción local de aceite de oliva en China es aún insignificante, como se comenta en el apartado anterior. No existe información estadística fiable. Algunas estimaciones de fuentes del sector apuntan a una producción de apenas entre 13 y 20 toneladas anuales, aunque existen otras estimaciones de que la producción supera ya ampliamente esta cifra. Esta cantidad equivaldría al 0,002% de la producción media de aceite de oliva en España. Sin embargo, según información publicada recientemente por la agencia EFE1 , el gobierno chino se está interesando por cultivos de mayor rentabilidad como el olivo para articular y sostener el medio rural. El gobierno quiere dar un gran salto adelante en la producción de aceitunas y aceite de oliva, y este impulso se refleja ya en el nuevo Plan Quinquenal. Sus planes contemplan la plantación de 160.000 hectáreas de olivar en las inmediaciones del Tíbet, en las laderas de la cordillera de los Himalayas. Esta extensión equivaldría aproximadamente a la superficie de la isla de Gran Canaria. Esto supondría un incremento del 500% de la superficie de olivar en China, que en la actualidad está entre 33.000 y 40.000 hectáreas y se reparte por las provincias de Sichuan, Gansu y Hubei. Según fuentes consultadas por EFE esto podría suponer una oportunidad importante para empresas españolas que quieran vender tecnología y conocimiento del sector olivarero, antes de que lo hagan otros países como Italia, en palabras de la profesora titular de la Universidad Politécnica de Madrid, María Gómez de Campo. Dicha universidad colabora con el gobierno chino en el desarrollo del olivar local. El año pasado, funcionarios chinos visitaron España para conocer variedades de ensayo, mientras que la Universidad de Beijing está interesada en enviar estudiantes de postgrado a este centro. China cuenta con cultivos de olivos, especialmente en las provincias del centro geográfico del país de Sichuan, sur de Gansu y Hubei, “a pie de monte” cerca del Himalaya, puesto que los terrenos ubicados en las llanuras son utilizadas para cereales o oleaginosas.

En los años 60 se importó el olivo desde Albania y Rusia, la variedad “berat” mayoritariamente y, posteriormente en los 80 se introdujo nueva superficie con el apoyo de la Agencia de las Naciones Unidas para la Agricultura y la Alimentación (FAO) en la zona centro-sur, más cerca del Trópico para evitar los efectos de las bajas temperaturas del monzón de Siberia. Hasta ahora el gobierno chino ha contado con la colaboración de técnicos de Italia, Israel y Australia, sin tener éxito.

A pesar de todo, aunque China adquiera la tecnología y conocimiento del sector olivarero, es muy dudoso que llegue a ser auto suficiente en cuanto a producción de aceite de oliva. Esto se debe a la climatología poco favorable al cultivo de olivo (por las temporadas de lluvia en verano) y al déficit de tierras cultivables en un país con el 20% de la población mundial y sólo el 7% de la superficie mundial cultivable. El gobierno no ha conseguido encontrar lugares con climatología tan apropiada para el cultivo del olivo como la zona mediterránea.

2.2. Graneles y envasado

No existen códigos aduaneros diferenciados para el aceite de oliva envasado o a granel, por ello no hay información estadística sobre la proporción de aceite de oliva que se importa en China de uno u otro modo. Según Asoliva, el aceite de oliva español es exportado a más de 100 países en los 5 continentes, aunque sus principales mercados varían según se exporte a granel (exportaciones dirigidas fundamentalmente a países de la Unión Europea) o envasado. España aún exporta un gran porcentaje de su aceite a granel. No obstante, las exportaciones de envasado han incrementado su relevancia de forma espectacular, habiéndose duplicado en los últimos 5 años y continuando su tendencia al alza. En China también se observa esta misma tendencia. Según fuentes del sector consultadas, el porcentaje de aceite español que se importa en China a granel supone el 50% del volumen, siendo el otro 50% aceite de oliva envasado en origen. Los aceites a granel y envasados tienen distintos requerimientos documentarios a la hora de hacer el despacho de aduanas de importación, tal y como se explica en el punto III.2.4.

2.3. Packaging aceite en China. Tipos de envase y formatos de venta

Packaging de aceites de oliva virgen extra en lineal de China. El consumidor chino prefiere el vidrio.

Existe una gran variedad de formatos de envase de aceite de oliva presentes en los comercios chinos, frente a las garrafas de plástico de 5 litros que dominan las ventas en otros aceites vegetales utilizados tradicionalmente en la cocina china, y los envases de plástico predominantes en España. Por regla general, en la gran distribución en China el material del envase que predomina es el vidrio, que refleja la mayor calidad percibida por el consumidor chino en el aceite de oliva frente a otros aceites. En cuanto a tamaños, en el norte se consume aceite de oliva en envases más grandes que en el sur. En el norte predominan los envases de 750ml y 1l, en el sur se consume más aceite en envases de 250ml y 500ml. China es un mercado muy fragmentado, también para el aceite, de ahí la disparidad de formatos y marcas según la región. Tomando el conjunto del mercado, el formato más común es el envase de 1l de vidrio de aceite de oliva virgen (generalmente sin panel de cata). Dado el conocimiento limitado de las distintas marcas y calidades de aceite de oliva en el consumidor chino, el envase es un factor crítico y diferenciador en el momento de la decisión de compra. Muchas botellas de vidrio de aceite con moldes e inscripciones personalizadas buscan llamar la atención del consumidor a través del envase. También es común en China la lata de metal de 5 litros, que es el formato predominante en el canal HORECA.

El diseño de etiquetas de los aceites de oliva de origen europeo se separan de los envasados en china ofreciendo una imagen de producto de importación. Generalmente en envase de vidrio. En la imagen superior podemos ver como alguna marca española (Mueloliva) comienza a acercarse al consumidor chino insertando textos en su idioma (en la inferior Alce Nero y Olitalia). Otro aspecto importante es la forma de la botella. Los diseños de botellas originales y propiedad de la marca diferencian a la misma aportándole visibilidad y diferenciación sobre los competidores. Hay una gran presencia de marcas italianas que buscan atraer al consumidor chino mediante botellas y etiquetados mas elaborados donde la estampación por calor y los metalizados ganan presencia sobre todo en el segmento del aceite de oliva virgen extra.

Entre los argumentos de comunicación que podemos apreciar en los etiquetados de aceite en China podemos ver la utilización de símbolos o medallas a modo de premios, potenciación del sistema de vertido de la botella, comunicación de mensajes sobre dieta mediterránea » Desayunos mediterráneos» , «el aceite de los cheff» en vinculación a uso con garantía profesional, etc.

Muy curioso como marcas de aceite chino Olivoilà reenvasados se mezclan con los aoves de procedencia europea mimetizándose perfectamente en el lineal de aceites de oliva como un europeo más.

2.4. Competidores y cuotas de mercado

Metalizados y stamping dominan en las etiquetas de aove en china. La originalidad en la botella es fundamental.

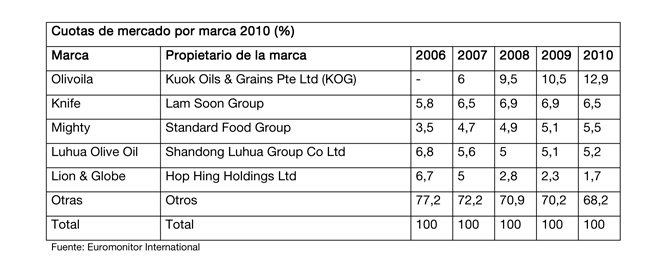

La gran mayoría de las grandes marcas de aceite internacionales ya están presentes en el mercado. Aún así nuevos entrantes de los principales países productores siguen los pasos de las grandes marcas. El consumidor chino puede elegir aceite de oliva de entre 86 marcas diferentes. Sin embargo, sólo 7 de ellas tienen una presencia consistente y extendida en el mercado chino. De estas, 4 son marcas españolas. El factor que más ha afectado a la evolución de las marcas durante los últimos años ha sido el distribuidor. Marcas que entraron en el mercado hace varios años y que han conseguido crecer junto con el distribuidor, actualmente gozan de una situación privilegiada para continuar la lucha por el mercado. En cambio, las que por diferentes circunstancias tuvieron que cambiar su distribuidor se han encontrado con importantes retrocesos frente a sus competidores. El distribuidor sigue siendo la variable fundamental para entrar en el mercado y asentarse. Encontrar un buen socio-distribuidor es actualmente una de las principales barreras de entrada al mercado, y dicha barrera es aún mayor para entrar en distribuidores que sirven a las grandes cadenas de hipermercados y supermercados. La competencia de envasadores chinos es intensa en todos los segmentos de aceites de oliva, y está previsto que siga creciendo conforme el mercado evolucione. Las empresas chinas juegan con tres variables fundamentales a su favor: una cartera de productos diversificada, redes de distribución asentadas y conocimiento del mercado. Durante los próximos años se puede esperar mayor competencia tanto por parte de las marcas actuales de grandes grupos de alimentación chinos como de nuevos entrantes conocedores del sector. En el siguiente cuadro se puede observar las cuotas de los principales aceites de oliva vendidos en el mercado chino (los aceites de oliva de marca extranjera están recogidos en el epígrafe otros):

2.5. Las marcas chinas de aceite de oliva

Soliva marca de aceites de oliva del gigante chino COFCO.

España, en su condición de líder actual del mercado, goza del reconocimiento del consumidor chino. El aceite de oliva es un producto que se asocia por regla general a España y además es considerado un producto “gourmet”, cuando viene envasado en origen. Hace unos años se podría considerar que los principales competidores del aceite español eran otros aceites de importación con marca extranjera, principalmente de Italia, Grecia, etc. La estrategia de las empresas y las instituciones españolas se programaba con esto en mente.

Esta situación ha cambiado, ya que muchas empresas chinas que antes no prestaban atención en este producto ahora se están interesando en el potencial del aceite de oliva, como por ejemplo Kuok Oils (Olivoilá) o COFCO (Soliva). En estos momentos no debe descuidarse la amenaza que suponen las marcas chinas de aceite para las empresas españolas que comercializan en China bajo su propia marca. Se pueden distinguir dos tipos de empresas chinas que envasan y comercializan aceite de oliva:

* El primer tipo es el de las empresas chinas del sector de la alimentación que importan aceite de oliva a granel que se envasa en China y se vende bajo una marca de su propia creación (con aspecto de ser aceite extranjero). Además este tipo de aceites van acompañados en China de muy fuertes campañas de marketing, este ha sido uno de los factores clave en el ascenso de aceites como por ejemplo “Olivoilà”. Ya están presentes en todos los segmentos, distribución, regalo y horeca con presentaciones y formatos en los distintos posicionamientos. El diseño deja mucho que desear en el segmento premium (se nota mucho que es un producto chino) en el segmento mas comercial de gran distribución si lo tienen muy conseguido visualmente.

Olivoilà la marca de aove de Kuok Oil se introduce como de origen europeo.

* El segundo tipo es el de empresas de otro sector ajeno al alimentario, que se ven atraídas por el enorme potencial del producto. Se podría clasificar a este tipo de empresas como de “oportunistas” de otros sectores. Estas empresas también importan aceite a granel pero en algunos casos se aprovechan de los resquicios de las normas chinas de aceite de oliva y de etiquetado para vender el aceite mezclado con otros aceites vegetales, con el consiguiente ahorro en costes y perjuicio en la calidad. Para combatir esto se están reforzando las analíticas en los CIQ (Centros de Inspección y Cuarentena del Gobierno chino), sin embargo esto depende de cada distrito en el que esté localizado el CIQ. Este tipo de prácticas malintencionadas suponen un peligro por el perjuicio en la percepción del aceite de oliva como producto de alta calidad en la mente del consumidor chino. Es posible que buena parte de la cuota de crecimiento de las cifras de importación de aceite sea debidas a este tipo de importadores, dada la diferencia entre las cifras de importación y las de ventas. Esto puede llevar a una situación de sobre stock, y si el aceite se almacena en malas condiciones y no tiene suficiente rotación puede sufrir una pérdida de calidad considerable que daña aún más el prestigio del aceite de oliva en China.

Aceites de oliva de procedencia china. Normalmente mezclas de mala calidad, están generando daño a las marcas de aceite de oliva.

Como aspecto positivo, los aceites envasados en origen sin embargo siguen siendo percibidos por el consumidor chino como aceites de mayor calidad. Este es un factor clave para explotar por los productores de aceite español que cuentan con marcas propias.

2.6. Uso cosmético del aceite de oliva

El mercado chino de cosméticos con aceite de oliva o a base de aceite de oliva también es creciente. En algunas zonas de China el aceite de oliva es considerado un producto cosmético e incluso medicinal. Varias empresas españolas suministran o bien producto finalizado o bien materia prima para la elaboración de cosméticos con aceite como por ejemplo jabones, cremas, aceites para la cara, productos para el cuidado del cabello, desmaquillantes, etc. Además, se ha comprobado en ferias del sector un aumento del interés de agentes y distribuidores de cosmética chinos en productos españoles con ingredientes determinados como el aceite de oliva o componentes del vino. Los productos cosméticos con aceite de oliva están ganando aceptación tanto en el segmento medio (grandes superficies y supermercados) como en el segmento alto (spas y centros de belleza). Algunas cadenas de tiendas de belleza importantes como “Mannings” tienen un gran número de referencias de este tipo de productos. Otra importante cadena de tiendas de cosméticos, “Watsons”, tiene un amplio surtido de productos de marca blanca, y en muchos de ellos el aceite de oliva es un componente destacado. Además, su página web cuenta con numerosos consejos de belleza con preparaciones de cosméticos para realizar en casa empleando aceite de oliva. En la web “Alibaba”, el principal directorio de empresas chino, existen más de 1.200 referencias de cosméticos y productos relacionados con la cosmética con aceite de oliva. Es necesario tener en cuenta que mientras que el aceite de oliva importado en China como materia prima debe cumplir los requisitos enumerados en el apartado III.2.3 (condiciones de acceso) para entrar legalmente en territorio chino, los productos cosméticos con aceite de oliva finalizados deben cumplir otro tipo de requisitos. En general, los cosméticos en China deben cumplir con un proceso de registro muy exigente. De acuerdo con el Ministerio de Salud de chino MOH (http://www.gov.cn/english/2005- 10/09/content_75326.htm) todos los fabricantes de cosmética extranjeros deben realizar una serie de tests de calidad (Safety and Health Quality Test), que deben cumplir dos estándares, uno del MOH (Ministry of Health) y uno de AQSIQ (Administración Estatal de Industria y Comercio) http://english.aqsiq.gov.cn/. En ocasiones, estos estándares pueden llegar a entrar en colisión: MOH sigue los que publicó en enero de 2007 “Estándar Higiénico para Cosméticos”, mientras que la AQSIQ sigue utilizando el publicado en 1987 (GB7916-87). La SFDA (State Drug and Food Administration of China http://eng.sfda.gov.cn/eng/) exige obtener el Permiso de Higiene (Hygiene Permit) para que se les permita operar en China. El procedimiento para obtenerlo es el siguiente:

1. Solicitud de registro a SFDA

2. Test de productos. En Shanghai se hace en el Shanghai Municipal Centre for di sease Control and Prevention http://www.scdc.sh.cn/b/7451.shtml

3. Evaluación de la solicitud

4. Emisión de registro e hygiene permit, si la evaluación es positiva. La AQSIQ, la SAIC y el MOFCOM (Ministerio de Comercio) http://english.mofcom.gov.cn/ anunciaron en noviembre de 2007 una nueva medida en contra de las falsificaciones que entró en vigor en el 31 de diciembre de 2008: el Sistema de Supervisión Electrónica. Este sistema implica la incorporación de un código de barras adicional en cada unidad de producto para cada unidad de ventas, la cual ha de ser solicitado a una tercera empresa designada por el gobierno. Dicha medida ha sido ampliamente criticada por las empresas del sector por los costes productivos que entraña y su baja efectividad respecto del objetivo perseguido. Dada la dificultad de la realización del proceso de registro y el consumo de recursos en términos de tiempo y dinero, es recomendable dejar los trámites en manos de un agente especializado. Para más información puede leer la nota sectorial “El mercado de la belleza en China” elaborada por la Oficina Comercial de Shanghai en 2010, en la página web de las Oficinas Comerciales en China: http://china.oficinascomerciales.es

ANÁLISIS DE COMERCIO

Supermercado en China, al fondo lineal de aceites gran presencia de aceites vegetales de distintas procedencias y marcas.

1. ANÁLISIS CUANTITATIVO

1.1. Distritos de entrada

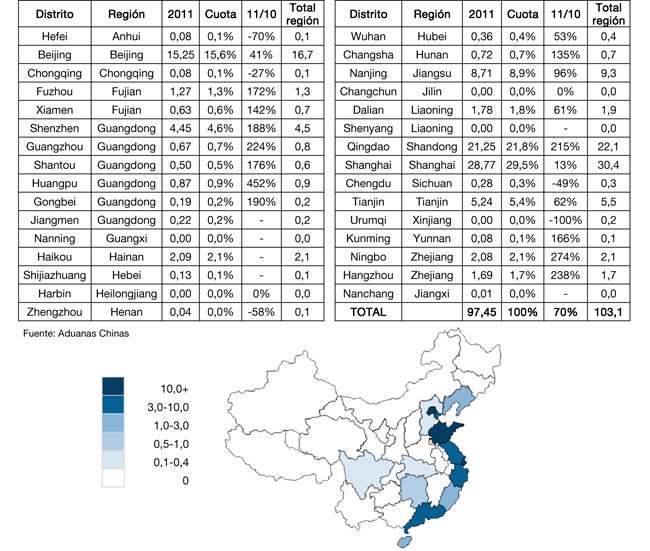

El aceite de oliva virgen importado en China entra a través de los siguientes puertos (mill. €):

Destacan como distritos de entrada por tanto principalmente Shanghai, con el 29,5% del aceite de oliva virgen y el 27% del no virgen, Pekín, con el 24% del aceite no virgen y el 15,6% del virgen y Qingdao, con el 21,8% del aceite virgen y el 14% del no virgen. Guandong, una de las zonas más ricas de la costa este de China y con importantes puertos no destaca particularmente en la entrada de aceite de oliva importado. Es muy importante tener en cuenta que gran parte de las centrales de compra de las grandes cadenas de distribución se encuentran en Shanghai (salvo alguna excepción en Guangdong), de ahí la predominancia de este puerto de entrada.

1.2. Esquema de la distribución y estrategias de canal

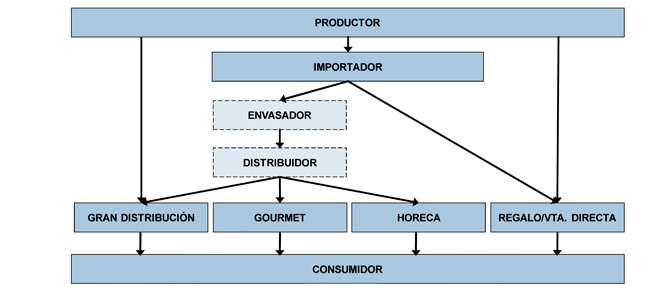

Las importaciones, distribución y consumo de aceite de oliva se concentran en el área de influencia de Pekín y Shanghai y en menor medida en Cantón. En general se observa que en China el esquema de distribución es muy flexible. El canal de distribución no está tan reglado como en los países europeos y aquí el mismo agente puede representar varios papeles. Los contenedores de aceite de oliva importados a China pasan por las manos de un importador o agente especializado chino, salvo los casos de alguna gran cadena de distribución que se encarga también de hacer el despacho de importación por sí misma y algunos pedidos aislados de aceite para el canal regalo en los cuales el cliente contacta directamente con el productor. Dicho importador en muchos casos cumple también el papel de distribuidor. En los casos en que se importa aceite a granel, el envasador a menudo también cumple las funciones de importador y de distribuidor. Las figuras del envasador y distribuidor no siempre están presentes en el canal de distribución (su función la cumple el importador), por lo cual se marcan en línea discontinua en el esquema. Del esquema se extrae por tanto que puede darse el caso de canales muy largos con varios distribuidores y también de canales muy cortos en los que el aceite va directo del productor a los hipermercados o al canal regalo. Las cuatro principales vías por las cuales el aceite de oliva llega al consumidor final son la gran distribución, las tiendas gourmet, el canal HORECA, el canal de regalo y la venta directa.

Gran distribución

La gran distribución hoy día es el canal en el cuál se da el grueso de las ventas de aceite de oliva español en China. Según fuentes del sector, este canal representaría el 75% de las ventas. En ellas el aceite de oliva español tiene una presencia destacada en los lineales, reflejo de su situación de liderazgo en el mercado chino. La batalla por entrar en la gran distribución en China ya ha sido librada y prácticamente ha finalizado, estando la gran mayoría de las marcas internacionales de relevancia presentes en los lineales de los hipermercados y supermercados chinos. Casi todas las grandes cadenas de distribución trabajan con una pequeña cartera de importadores con los que ya mantienen una relación estable. Este canal tiene un potencial de crecimiento menor a los demás.

Canal gourmet

Las tiendas de productos importados y alimentación “gourmet” están tomando mayor importancia en el mercado chino, aunque aún representan un volumen poco relevante de las ventas. Se caracterizan por tener una clientela de alto poder adquisitivo, localizada principalmente en las ciudades y con un conocimiento mucho mayor del producto. Incluye por tanto a la población expatriada y a la población china con mayor conocimiento de la gastronomía occidental. El número de este tipo de puntos de venta está creciendo rápidamente aunque aún es bajo en comparación con otros mercados. La Oficina Económica y Comercial de Shanghai elabora un listado de tiendas de productos gourmet en la demarcación de la oficina, a disposición de las empresas españolas.

Canal HORECA

En cuanto a las ventas de aceite de oliva en el canal HORECA se observa una distinción entre los establecimientos de cadenas internacionales de alto nivel con chefs extranjeros y los establecimientos con chef chino con interés creciente por productos como el aceite de oliva. En el primer tipo de establecimientos los chefs conocen el producto, saben cómo utilizarlo. En el segundo tipo en muchos casos debe hacerse un mayor esfuerzo en promoción y en formación sobre las propiedades del producto, cómo utilizarlo, etc. Sin embargo, el mercado con mayor potencial de crecimiento para el aceite de oliva en el canal HORECA serían los establecimientos del segundo tipo: de alto nivel con chef chino interesado en ingredientes de calidad como el aceite de oliva. Por otro lado, si bien los chefs utilizan el aceite de oliva por los sabores y texturas que permite, así como por sus propiedades, punto de ebullición más elevado, etc., es difícil transmitir todas estas cualidades al cliente final del canal HORECA.

Canal regalo

El canal regalo y de venta directa debe también tenerse en cuenta. Este canal es el ejemplo de que en China la distribución no obedece a las reglas convencionales que se siguen en Europa. Con motivo del año nuevo chino y otras festividades chinas multitud de empresas chinas hacen regalos a sus empleados, siendo una de las principales campañas de regalo del mundo. Dichas empresas contactan con importadores (y en muchos casos directamente con los productores en el país de origen, dado el volumen del pedido) para encargar grandes cantidades de producto que se encargan de empaquetar y distribuir entre sus trabajadores. Se trata por tanto de pedidos puntuales. Este canal tiene más importancia en Pekín, donde se encuentran las oficinas centrales de las principales empresas chinas. La venta de paquetes de dos o tres botellas de aceite de oliva en estuches especialmente diseñados para las campañas de regalo como el Año Nuevo Chino está muy extendida y es un buen reclamo comercial. También se combina el aceite con otros productos no solo agroalimentarios en los paquetes de regalo. Normalmente el estuche de regalo y el resto del empaquetado se diseña y se fabrica en China, muchas veces se encarga de ello el importador o distribuidor. Sin duda las campañas de regalo en China deben de ser tomadas muy en cuenta a la hora de vender aceite de oliva en China.

Venta de aceite por internet en China

La venta directa a través de internet también está creciendo en importancia en muchos sectores, incluido el aceite de oliva. Por ello la Oficina Comercial de España en Shanghai ha elaborado una nota sectorial sobre este canal “La venta online en China” que está disponible en las páginas de ICEX.es y OficinasComerciales.es. Es necesario tener en cuenta sin embargo que el mercado del aceite de oliva en la actualidad no es totalmente equiparable al del resto de grasas y aceites alimenticios, por tener distintos usos, consumidores, etc.

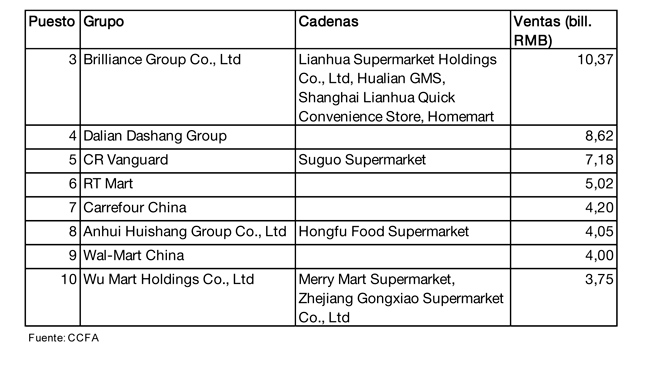

1.3. Principales distribuidores de aceite en China

Según datos de la CCFA (asociación china de cadenas minoristas y franquicias), las ventas totales de los 100 mayores distribuidores minoristas de China en 2010 alcanzaron los 1,66 billones de RMB (unos 200.000 millones de euros) con una subida del 21,2% respecto al año anterior. El número de puntos de venta de los 100 mayores distribuidores minoristas por ventas superan los 150.000, con un incremento del 9,8% respecto al año anterior. Sin embargo las ventas de las 100 mayores cadenas de distribución minoristas alcanzaron sólo el 11% del total de las ventas de bienes de consumo en China, dando una idea de lo fragmentado que está el sector de la distribución. La CCFA publica un ranking ordenando por cifra de ventas las 100 mayores cadenas minoristas. Este listado se puede consultar en el anexo 3. Las principales tendencias que se observan en el desarrollo del sector de la distribución en China son:

- Gran incremento de la facturación. La tasa de crecimiento de la facturación media respecto al año anterior fue altísima: el 21,2%. Dieciocho empresas (principalmente cadenas multiregionales) registraron crecimientos altísimos, por encima del 30%.

- La apertura de nuevos puntos de venta, a pesar de bajar el ritmo respecto a años anteriores, también creció muy rápidamente. Los grupos empresariales con capital extranjero crecieron a un ritmo mayor. Tanto en cifra de ventas como en el número de nuevos puntos de venta, las cadenas minoristas extranjeras, que principalmente operan supermercados, tuvieron tasas de crecimiento mayores respecto a sus competidores locales. Los centros comerciales crecieron más rápido que los supermercados.

- Un tercio de las 100 mayores cadenas de distribución en China operan principalmente centros comerciales. Éstas registraron un aumento del 23,2% en facturación y del 18,5% en número de puntos de venta, tasas mucho mayores a las de las cadenas de supermercados. La clave en la expansión de las cadenas de centros comerciales ha sido el crecimiento a través de fusiones y adquisiciones.

- Aumento de los costes operativos. Esta ha sido la principal dificultad a la que se han enfrentado las cadenas minoristas en China, con incrementos fuertes en los costes de alquiler de los locales y los costes laborales.

- La venta por internet crece a velocidad de vértigo. 34 de las 100 mayores cadenas minoristas en China empezaron a vender por internet en 2010, con un volumen de ventas conjunto de unos 3.000 millones de RMB (unos 365 millones de euros). De ellos los principales protagonistas son los que venden electrodomésticos y las cadenas de centros comerciales. De las 10 mayores cadenas minoristas en el mercado chino, las dos mayores venden principalmente electrónica y electrodomésticos. El resto tienen intereses en el sector de la alimentación.

2.1. Precios y su formación

En la formación de los precios del aceite de oliva exportado a China ha de tenerse en cuenta que al precio Ex Works del producto en España se le suman los costes de transporte, arancel, IVA, así como los márgenes de los distintos intermediarios (importadores, distribuidores, canal de venta, etc). La formación del precio se realiza de la siguiente manera:

Precio Ex Works + Costes de Transporte + Arancel: (Precio Ex Works + Costes de Transporte) * tasa arancelaria + Margen importador + Margen distribuidor/es + Margen canal de venta + IVA: (Precio ExWorks + Costes de Transporte + Arancel +Márgenes intermediarios) * tipo IVA

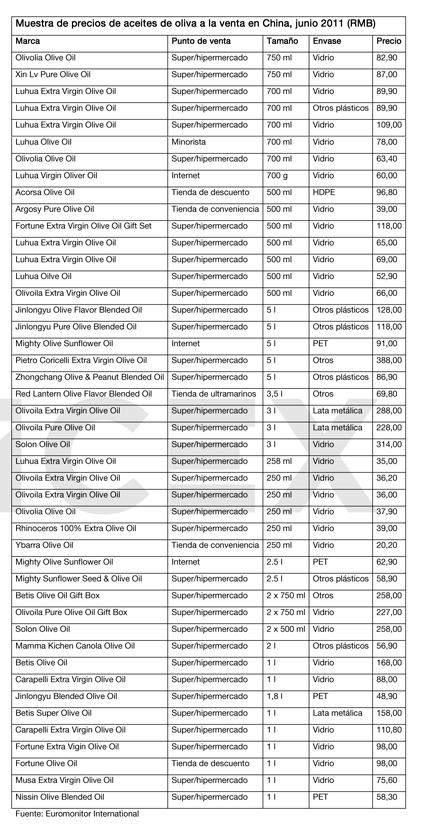

Precio Final de Venta El aceite de oliva tiene una horquilla de precios mucho más amplia que en España, llegando a haber para un mismo envase una diferencia del 400%. Además de que los precios son más elevados, cabe destacar también la diferencia entre los envases: mientras que en España los envases de 1 l suelen ser de plástico, en China generalmente son de vidrio. Los márgenes del distribuidor y del minorista son notablemente superiores que en España. A continuación se muestra una tabla con una serie de precios tomados en junio de 2011 para envases y tipos de establecimiento diversos:

2.2. Estrategias para el contacto comercial

Para tener éxito en el mercado chino de aceite de oliva es clave la elección de un buen distribuidor, que debe ser considerado un aliado en la venta del producto y no un cliente final. Para la buena elección del distribuidor son importantes los siguientes factores:

Penetración en puntos de venta: la mayoría de las grandes cadenas trabajan con un número limitado de distribuidores en cada zona, por lo que es necesario saber cuáles son los actuales puntos de venta del distribuidor para conocer el mercado real al que puede acceder. Un nuevo distribuidor sin penetración en grandes superficies será difícilmente un socio aconsejable.

Penetración geográfica: muchos distribuidores intentarán firmar contratos de exclusividad que incluyan todo el territorio nacional, pero con seguridad su ámbito de actuación real será más limitado. Entender la calidad de los contactos del distribuidor permitirá conocer el verdadero alcance de su red.

Seguridad legal y financiera: debido a la rápida evolución del sector de la alimentación, es importante asesorarse a través de empresas especializadas sobre la solvencia financiera del distribuidor, incluso en los distribuidores con dilatada experiencia. En empresas de reciente creación es necesario comprobar que efectivamente está capacitada para operar como distribuidor e incluso si realmente existe como empresa.

Productos complementarios y sustitutivos: Si el distribuidor no cuenta con una masa crítica de productos importados, probablemente no prestará la suficiente atención a los puntos de venta donde tienen cabida los aceites de oliva. Si ya cuenta con algunas referencias de aceites de oliva, tendremos que valorar la idoneidad de que incluya una más en su repertorio.

Relaciones o “guanxi: Como ya se ha comentado antes, la profundidad de las relaciones humanas del personal de la empresa con su entorno de negocios, marcará la facilidad con la que la empresa pueda promocionar los productos. Sólo a través del contacto con las personas de la empresa y su entorno podremos determinar esta característica.

Servicios, imagen y cualificación: El nivel de servicios y la imagen del distribuidor es una buena medida de las herramientas que podrá utilizar y el asesoramiento que podrá proporcionar a la hora de promocionar los productos. Existen nuevos distribuidores que realizan múltiples actividades de promoción, cuentan con sus propios materiales de comunicación y herramientas informáticas adecuadas, mientras que la mayoría siguen anclados en el pasado. Es recomendable tener conocimiento de las costumbres y modos de negociación en China. Para ello pueden leer “China. Diez consejos del consejero para empresarios españoles” en la página web de las Oficinas Comerciales de España en China: http://china.oficinascomerciales.es

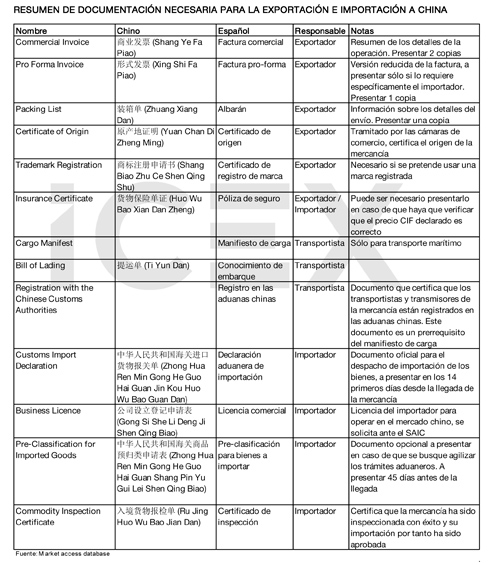

Para cualquier consulta sobre esta documentación puede acceder a la página web de la Comisión Europea “Market Access Database” (http://madb.europa.eu) o consultar con las Oficinas Económicas y Comerciales de España en China.

Además, para más información referente a la documentación necesaria y al proceso general de exportación e importación de productos agroalimentarios con destino a China, se recomienda la consulta de la página de la Comisión Europea de apoyo a la PYME

(http://www.eusmecentre.org.cn). Esta página contiene amplia información al respecto, previo registro.

Certificado fitosanitario: AQSIQ (Administración General para la Supervisión de la Calidad, Inspección y Cuarentena de la R. P. de China) ha comunicado que para los aceites de oliva preenvasados sin necesidad de embotellamiento ni procesamiento posterior, no hace falta presentar el certificado fitosanitario en la importación. Sigue en estudio eximir o no el aceite a granel del certificado fitosanitario. Para información más actualizada consulte con las Oficinas Comerciales de España en China.

Estándares de calidad

El aceite de oliva que se importa en China está sujeto a la norma GB 23347 de 2009. Dicha norma ha sido traducida por la Oficina Económica y Comercial de Pekín y está disponible como: “GB 23347-2009. Norma china para aceites de oliva y aceites de orujo de oliva”, en la página web de las Oficinas Comerciales de España en China:

http://china.oficinascomerciales.es

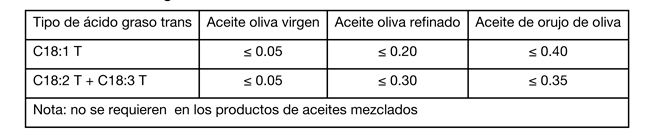

La norma GB 23347-2009 especifica que los ácidos grasos trans deben declararse de la siguiente manera:

Sin embargo en la norma GB 28050-2011 sobre etiquetado nutricional que entra en vigor el 1 de Enero de 2013, indica que contenidos inferiores a 0,3% pueden considerarse como de contenido 0 (cero). Como las dos normas son aplicables al aceite de oliva, se puede marcar 0 como contenido de ácidos grasos en el etiquetado nutricional y de la forma anterior, según la norma GB 23347-2009 en el etiquetado general.” La norma china además establece que se debe señalar en la etiqueta del producto el año de cosecha de la aceituna con la que se elabora el aceite. Salvo estos detalles, el resto de la norma es por regla general bastante equiparable a los estándares publicados por la UE y por el Consejo Oleícola Internacional.

Normas de Etiquetado del aceite de oliva en China

El etiquetado del aceite de oliva debe cumplir la norma GB 7718, que contiene las reglas generales para el etiquetado de alimentos pre envasados, además de los requisitos específicos para el aceite de oliva recogidos en la norma GB 23347 descrita en el apartado anterior. Según la norma GB 7718, la etiqueta en chino debe contener la siguiente información común para todos los alimentos preenvasados:

1) Nombre y marca del producto Fecha de fabricación

2) Tipo de alimento Fecha de caducidad

3) Nombre y dirección del fabricante Instrucciones de uso

4) País de origen Año de cosecha de la aceituna Ingredientes por orden descendiente de peso o volumen Código de la norma de calidad aplicable al producto

5) Peso neto y volumen Contenido en ácidos grasos trans

A toda esta información por tanto se debe añadir la información específica para el aceite de oliva de la norma GB 23347. La nueva normativa de etiquetado general para alimentos preenvasados (GB7718-2011) entrará en vigor a partir del 20 de abril de 2012 y sustituirá a la actual GB7718-2004. Esta norma tiene importantes novedades respecto a la actual. Tanto la norma de 2004 como la de 2011 han sido traducidas al español por la Oficina Comercial de Pekín y se encuentran disponibles como “Norma general de etiquetado para alimentos preenvasados GB7718-2004” y “Norma general de etiquetado para alimentos pre-envasados GB7718-2011” en la página web de las Oficinas Comerciales: http://china.oficinascomerciales.es

Los requisitos de etiquetado exigidos por los Burós de Entrada y Salida de Cuarentena China (CIQ) varían muy a menudo y es recomendable confirmar en todo momento los últimos requerimientos. Además la aplicación de la legislación china en temas aduaneros tiene un alto componente aleatorio y discrecional, por lo tanto es de suma importancia contar con un importador experimentado. Prueba de ello es el reciente cambio regulatorio que se ha registrado en noviembre de 2011: el CIQ de Pekín ha publicado un aviso sobre inspección y supervisión de alimentos y cosméticos que entró en vigor el 1 de noviembre de 2011 por el cual los alimentos y cosméticos tienen que venir etiquetados en chino desde el origen. Si esto no es así, dicha subsanación deberá ser realizada bajo la supervisión del CIQ en el centro de inspección de la entrada portuaria, es decir, que no se permitirá el etiquetado fuera del recinto habilitado por el CIQ.

El documento original del Buró de Inspección y Cuarentena de Pekín está disponible aquí: http://www.bjciq.gov.cn/Contents/Channel_1198/2011/0928/29537/content_29537.html

Por otra parte hay una traducción a este documento al español en este enlace: http://www.oficinascomerciales.es/icex/cma/contentTypes/common/records/viewDocument/0,,,00.bin?doc=4536082

Aunque en principio este cambio en la legislación debería afectar a toda China, sea cual sea el puerto de entrada del aceite de oliva español, dada la ambigüedad de la legislación china esto aún no está claro. La legislación anterior a dicho cambio prevé la aplicación de la normativa de aprobación del etiquetado, que data del 1 de octubre de 2006. La entrada en vigor de esta reglamentación supuso una mejora en los procedimientos y tiempos de entrada de las mercancías. A fecha de realización de este estudio esta normativa se sigue aplicando en el resto de China (es decir, salvo el CIQ de Pekín, e incluso en Pekín en algunas ocasiones). Anteriormente, las etiquetas eran aprobadas en base a muestras entregadas antes de la salida de la mercancía desde el origen, de hecho el proceso podía tardar entre 3 y 4 meses, si bien una vez que AQSIQ aprobaba la etiqueta en su registro central, éstas quedaban autorizadas en todos y cada uno de los puertos. Si el examen se realizaba sobre la mercancía ya enviada el coste de almacenamiento en puerto durante la gestión resultaba costoso. Actualmente la aprobación de las etiquetas se produce como parte de las inspecciones en el puerto de entrada en la primera importación, lo cual puede suponer algún retraso esta primera vez. Las autoridades comprueban que la etiqueta se ajusta a las normas sobre etiquetado. Por tanto, se elimina la necesidad de un examen y aprobación previa de las etiquetas y los gastos asociados a estas revisiones. La etiqueta es válida sólo para un producto y un importador o distribuidor, por lo que si algo de esto cambia debe modificarse y volverse a aprobar en la primera importación. Este procedimiento ha ahorrado meses de trámites frente a la autoridad central, pese a que en un primer momento se llegó a temer que se usara de barrera no arancelaria al comercio, ya que si las autoridades locales determinaban que la etiqueta no era correcta el aceite ya estaba en puerto de destino.

Son recomendables una serie de precauciones:

– Informarse adecuadamente de las actualizaciones en esta materia.

– Utilizar un importador con experiencia que ya posea conocimientos al respecto y contactos adecuados con sus agentes de aduanas.

– Quizá pueda ser conveniente realizar un pequeño envío previo a un cargamento mayor, que permitirá una prueba real.

– Una vez superado el trámite una vez, es conveniente guardar toda la documentación relacionada que nos ayudará, si tenemos problemas en el futuro, con el mismo aceite y las mismas etiquetas.

– Seleccionar con cuidado el puerto de destino y mantener, de ser posible, el mismo puerto para posteriores envíos. La Oficina Económica y Comercial de España en Pekín ha publicado una nota informativa sobre los últimos cambios legislativos referentes al etiquetado según la norma GB 7718. Según la ley de seguridad alimentaria china, para regular el control del etiquetado de alimentos preenvasados importados, y promover desarrollo del comercio de alimentos preenvasados, AQSIQ decide poner en marcha el Sistema de Gestión del Etiquetado de Alimentos Preenvasados Importados desde el día 1 de junio de 2011. Por la presente, se anuncia lo siguiente:

1. Una vez puesto en marcha el sistema de gestión del etiquetado, para los productos alimentarios pre envasados importados por primera vez, los importadores deben presentar los documentos requeridos para la inspección del etiquetado, al ser aprobado por los organismos de inspección y cuarentena, las informaciones de etiquetado pasarán al sistema de gestión y automáticamente se genera un Número de Archivo de Etiquetado del Alimento Preenvasado Importado. En las posteriores importaciones del mismo alimento que ya cuente con número de archivo, si se presenta dicho número y los organismos están de acuerdo, quedarán exentos de inspección en el formato del etiquetado en chino.

2. Para los alimentos pre envasados que hayan recibido el Certificado de Examen del Etiquetado de Alimentos Importados otorgado por AQSIQ antes del funcionamiento del sistema de gestión del etiquetado, y el formato del etiquetado en chino cumple con las normas de seguridad alimentaria vigentes, se puede solicitar el Numero de Archivo a los organismos de inspección y cuarentena.

Puede consultar el resto de la nota en la página web de las Oficinas Comerciales de España en China, buscando “Norma general para el etiquetado de alimentos preenvasados GB 7718-2011”: http://china.oficinascomerciales.es/

Hasta ahora si la mercancía no está etiquetada convenientemente o no lleva la etiqueta en chino, se puede colocar contra etiqueta en chino con la información requerida. Para evitar gastos se recomienda que las botellas ya vengan etiquetadas de acuerdo con las especificaciones del importador chino. La praxis hasta la fecha es clara, la gran mayoría de los importadores utilizan la contra etiqueta. Sin embargo, como ya se ha mencionado anteriormente, está pendiente de confirmarse el cambio de regulación en todos los puertos de entrada de China por el cual el etiquetado en chino debería venir ya puesto desde el puerto de origen. En caso de que este etiquetado no venga desde el origen se aplicaría una corrección en el puerto de entrada en China en el despacho de importación que podría encarecer los costes de los trámites aduaneros.

Licencia automática

El Ministerio de Comercio de China ha incluido el aceite de oliva en la lista de mercancías sujetas a licencia automática. Se trata de una licencia con la que, desde el 1 de marzo de 2012, deben contar los importadores para poder introducir aceite de oliva en China. Su concesión debe solicitarse al Ministerio de Comercio (MOFCOM). Las partidas aduaneras que se han incluido en la relación de productos que requieren esta licencia son:

• 1509100000, aceite de oliva virgen extra

• 1509900000, aceite de oliva refinado y otros productos derivados

• 1510000000, otros aceites de oliva y sus productos derivados

Este trámite afecta exclusivamente a los importadores de productos sujetos a las licencias automáticas, entre los que ya se incluyen algunos productos cárnicos, harinas o la leche en polvo. Los exportadores no están sujetos a ningún procedimiento burocrático. Esta licencia, principalmente con fines estadísticos y de previsión de las tendencias del mercado, es de concesión automática. Las administraciones encargadas de extender los permisos pueden tardar hasta diez días en otorgarlos. Se recomienda a los importadores realizar la solicitud con antelación suficiente para evitar retenciones en las aduanas.

Registro de exportadores en CIQ

La Administración General de Supervisión de la Calidad, Inspección y Cuarentena de China (AQSIQ) exige a los exportadores de aceite de oliva un registro de acceso ante los diferentes Centros de Inspección y Cuarentena (CIQ), de los diferentes puntos de entrada al país. Hasta el 1 de marzo de 2012, el registro del exportador sólo era necesario para la importación de determinados productos como lácteos, carnes y aceites vegetales (entre ellos el aceite de oliva). Desde esa fecha es obligatorio el registro de todos los exportadores de alimentos ante las administraciones de los puntos de acceso al país para la inspección y cuarentena de las mercancías.

Para realizar los trámites aduaneros de cualquier alimento, los importadores deben presentar ante la administración aduanera el número de registro del exportador. La normativa de AQSIQ supone cierta armonización de las medidas sanitarias y fitosanitarias para todo el país, al extender la obligatoriedad del registro a todos los alimentos y para todas las entradas al país. Según está previsto en la normativa china a este respecto, ha de ser el importador quien contacte con el CIQ correspondiente para registrar al exportador, lo que facilita además el proceso para la empresa exportadora. Es recomendable que el exportador contacte con su importador para asegurarse de que efectúa el registro de su empresa. AQSIQ delegará en cada Centro de Inspección y Cuarentena (CIQ, por sus siglas en inglés) de cada puerto los sistemas de control y de procedimiento de registro de los exportadores. Por ello, cada CIQ podrá elegir si exige un registro propio para la entrada o admite como válido el de otro punto de acceso. Del mismo modo, algunos puertos permitirán que el archivo de registro de un mismo exportador sirva para diferentes importadores, mientras que algunos obligan a cada importador a tener un registro diferente. Las empresas registradas con anterioridad a la entrada en vigor de la nueva normativa (marzo de 2012), no deberán solicitar ningún trámite: el archivo con el que ya contaba AQSIQ se hace extensivo a todo el país, por lo que la norma afectará sólo a los nuevos exportadores.

Denominaciones de origen

La Comisión Europea está negociando actualmente con las autoridades chinas el reconocimiento mutuo de las denominaciones de origen, lo cual podría resultar muy beneficioso como reconocimiento de la calidad de los productos del sector agroalimentario español con denominación. Dos denominaciones de origen de aceite de España están entre las primeras denominaciones de alimentos europeas reconocidas en China, y son las únicas de aceite de oliva europeo reconocidas en el país asiático:

DOP Aceite de oliva de Sierra Mágina http://kjs.aqsiq.gov.cn/dlbzcpbhwz/ggcx/201110/t20111014_200359.htm

DOP Aceite de oliva de Priego de Córdoba http://www.aqsiq.gov.cn/zwgk/jlgg/zjgg/2011/201110/t20111017_200459.htm

Además, hay otras 240 denominaciones de origen europeas en proceso de ser reconocidas en China. Entre ellas están las siguientes denominaciones de origen de aceite de oliva español:

DO Aceite de oliva de Baena

DO Aceite de oliva de la Sierra de Cazorla

DO Aceite de oliva del Baix Ebre-Montsià

DO Oli del Baix Ebre-Montsià

DO Aceite de oliva de Siurana

DO Aceite de oliva del Bajo Aragón

DO Aceite de oliva de Terra Alta

DO Oli de Terra Alta

DO Aceite de oliva de Antequera

DO Aceite de oliva de Les Garrigues

DO Aceite de oliva de la Sierra de Cádiz

DO Aceite de oliva de Estepa

DO Aceite de oliva de la Sierra de Segura

Aranceles e impuestos del aceite en China

El aceite de oliva español importado en China está sujeto a los siguientes aranceles e impuestos: Los aranceles se aplican sobre el precio CIF de la mercancía, posteriormente al precio “CIF+arancel” se le aplica el IVA. El aceite de oliva virgen se beneficia de tener un IVA reducido al ser un alimento cuyo consumo está promovido por el gobierno Chino.

TARIC Producto Arancel IVA

150910 Aceite de oliva virgen 10% 13%

150990 Aceite de oliva 10% 17%

El Registro de marca de aceite en China

Diseño de aceite de girasol Mighty «Poderoso» en China. La traducción «Más Fuerza o Mas Energía»

El registro de marca es un proceso que debe realizarse lo antes posible, antes de comenzar ningún tipo de esfuerzo de comercialización o promoción de los productos en China. La empresa ha de asegurarse de que la marca queda registrada a su nombre, no al de su distribuidor o importador. Teniendo en cuenta las prácticas comunes en el país, es imprescindible realizar el registro de marca aunque no sea legalmente obligatorio para que los productos entren en China. Se han dado casos de empresas chinas que han registrado marcas extranjeras antes que la propia empresa extranjera. Esto puede dejar a la empresa extranjera fuera del mercado chino, incluso puede llegar a encontrar también en terceros mercados productos comercializados con su marca por la empresa china.

Antes de cualquier andadura en el mercado chino, se recomienda que las empresas registren las marcas en español y chino de los productos. Esta acción tiene un doble objetivo; primero, la defensa jurídica en caso de copia y, segundo, proteger la marca de un producto a su paso por aduanas, ya que con este segundo registro en aduanas se autoriza al personal de aduanas a confiscar bienes sospechosos de ser falsos a su entrada y / o salida del país. El registro de la marca tiene un coste aproximado de unos 425 USD por marca. El registro de la marca en China, como lo es en España, es un acto completamente voluntario, no existe ninguna obligación de registrar la marca. Sin embargo es aconsejable que se registre la marca, sobre todo en caracteres chinos así como los signos distintivos que son los que acumulan un fondo de comercio en China. La traducción de la marca al chino puede ser fonética o poética, no tiene porqué ser correspondiente exactamente con la traducción fonética de la marca. En China quien solicite el registro de una marca en primer lugar tiene preferencia. No cabe ningún alegato de otras empresas porque lleven varios años usando la misma marca sin registrarla, o porque la use en otros mercados. Dicho esfuerzo será inútil, si alguien inicia el procedimiento antes tendrá preferencia sobre ella. El registro de la marca es un proceso que lleva muchos meses, incluso más de un año, plazo durante el cual la marca no estará protegida. Pero una vez que se inicie el proceso se tiene preferencia sobre quien intente registrarla más tarde.

Las marcas propias europeas conviven y están implantadas en el mercado chino

El registro se hace para usos concretos, por lo que se debe ampliar en lo posible los campos para los que se está registrando. Es importante también tener claro que debemos registrarla en los colores elegidos y además en blanco y negro, pues evitará que pretendan copiarla en otros colores debido a que junto las pegatinas de la marca, deben entregarse copias en blanco y negro, que ya habrán sido registradas por nuestra empresa. Es aconsejable también que sea el exportador quien realice el registro de la marca y no su socio chino. Es probable que en caso contrario este registre la marca a su nombre y por tanto retenga todo el derecho a utilizarla aún cuando la relación comercial se haya roto. Existen numerosas agencias de tramitación de registro de marca, así como diferentes despachos de abogados y consultores especializados.

Las marcas deben entender la filosofía, forma de pensar y hábitos de consumo del consumidor chino antes de registrar su nombre de marca en china, de manera que han de tener la capacidad de mutar o adaptarse a este mercado y ser empáticas con sus códigos. En este caso de la fotografía siguiente vemos como la marca Nestlé incluye en el packaging de sus productos su traducción de nombre de marca junto a su logotipo en un primer paso hasta que su nuevo cliente retenga en la mente su logotipo. En los próximos años veremos cual de los dos finalmente quedan como la marca definitiva en este mercado o si mantienen esta estrategia de acompañar la marca con la traducción al chino simplificado 雀巢. Para millones de chinos que no han salido de su país la marca Nestlé como se conoce en el resto del mundo no les comunicaba nada era una marca nueva no reconocible. La traducción de la marca al chino tiene el sentido de poder hacer pronunciable en su idioma nuestra marca.

Algunas marcas al registrarse en China han mutado su apariencia para ser más entendibles y pronunciables por el consumidor chino.

2.4. Promoción y publicidad

En la coyuntura en la que se encuentra el mercado del aceite de oliva en China es clave la inversión en promoción y publicidad para captar consumidores y conseguir que incluyan el aceite de oliva en su dieta. En este sentido, las promociones en punto de venta son una buena herramienta con impacto en el consumidor final. Las promociones en punto de venta tienen las siguientes tipologías:

Visibilidad: Utilizada en muchas ocasiones por marcas de aceites vegetales chinos con la intención de llegar a segmentos de mayor valor añadido. Localizan el producto cerca de las cajas registradoras, convirtiéndolo en un producto de impulso sólo apto para los más pudientes, pero rodeado de otros aceites como girasol o cacahuete. El objetivo es doble, incrementar la exposición al público del producto y relacionar una marca ya conocida de aceites vegetales con el nuevo producto de alta gama que lanzan al mercado. También se han observado marcas chinas de alto precio que han negociado expositores fuera del lineal exclusivos para sus productos, lo que asegura que el producto será valorado por el consumidor en transcurso de su decisión de compra.

Persuasión: Se emplea al personal propio del establecimiento sin identificación de una marca en concreto. Debido al desconocimiento del consumidor sobre el aceite de oliva, el proceso de decisión de compra es necesariamente más largo en la primera compra y el potencial comprador normalmente utilizará más tiempo cerca del lineal hasta su decisión final. Al acercase al lineal, la persona encargada de ese espacio del lineal proporciona la información sobre una marca o un tipo de aceite en concreto para persuadir al consumidor en el proceso de decisión de compra. Este tipo de promoción está ampliamente extendida en todas las categorías de productos pero debido al desconocimiento del aceite de oliva y a la escasa formación de las personas contratadas la información suele ser imprecisa y se muestran incapaces de aclarar dudas sobre el producto que promocionan. En el caso de China, estas promociones pueden ser altamente agresivas, ya que el promotor a menudo presiona fuertemente al cliente para que descarte un tipo de marca atacándola sin ningún tipo de pudor (diciendo que es de baja calidad, de precio excesivo, etc.) para conseguir que se lleve la marca que está promocionando.

Descuento: El descuento ha sido siempre el arma por excelencia de promoción y China no es una excepción. Según los responsables de los lineales, el descuento sobre el precio de venta indicado es la mejor arma de incrementar las ventas durante un periodo de tiempo. Entrar en la dinámica de descuentos sólo es posible si se operan con márgenes suficientes para poder aplicarlos, por lo que esta estrategia de promoción debe ir ligada a una estrategia de precio.

Campañas institucionales: Las Oficinas Comerciales, al igual que algunas cadenas de alimentación de forma independiente, realizan acciones de diversa índole de promoción de aceites de oliva o productos importados por países o regiones. Estar al corriente de estas promociones y participar activamente en las mismas se ha demostrado muy eficiente para captar nuevos consumidores. El principal objetivo de estas promociones es la de explicar la forma de consumo del producto y como incorporar su uso a la vida cotidiana del consumidor. Sin embargo la venta de aceites en estas promociones no quiere decir que se consiga el uso cotidiano del producto, por lo que es importante enfatizar la necesidad de comunicar la forma de consumo, adaptada a la psicología del consumidor chino para favorecer una segunda compra del producto. En este contexto se enmarca el Plan China para la Promoción de Productos Agroalimentarios. Comenzó en 2007 como un Convenio de colaboración entre el ICEX, el Ministerio de Agricultura, FIAB y los organismos de promoción de las Comunidades Autónomas. Su finalidad es aunar esfuerzos para introducir, reforzar y consolidar el conocimiento y la presencia de los productos y gastronomía españoles en China a través de la participación en Ferias de Pabellón Oficial, Agrupado, Informativo, Promociones Punto de Venta, Demostraciones y Seminarios, elaboración de Material Divulgativo y Promocional, Misiones Inversas de Periodistas y presencia en medios de comunicación chinos.