El mercado del Aceite de Oliva en Suecia

EL MERCADO DEL ACEITE DE OLIVA EN SUECIA

1. Resumen ejecutivo

El presente estudio de mercado analiza el sector del aceite de oliva en Suecia en base a la partida arancelaria 1509 según la nomenclatura TARIC. Suecia cubre su demanda interna de aceite de oliva a través de importaciones, dado que la producción local es limitada. En Suecia, el aceite de oliva es la categoría más vendida, a pesar de la existencia de alternativas locales como el aceite de colza. Aunque este último ha ganado popularidad en el mercado sueco, el aceite de oliva sigue siendo la elección predominante entre los consumidores, registrando un aumento en las ventas en los últimos años.

En 2022, el valor de las importaciones de aceite de oliva en Suecia alcanzó los 472.271.000 SEK (44 millones de euros). Italia lidera como el principal importador de este producto en Suecia, seguido de España y Grecia. En conjunto, las exportaciones de estos tres países representaron el 92 % de la cuota de mercado en 2022 (433.794.000 SEK). Estos datos reflejan una concentración significativa en el mercado, lo que dificulta la entrada de nuevos competidores.

Italia destaca notablemente sobre los demás países en Suecia. En 2022, exportó 6.245 toneladas de aceite de oliva, con un valor de 236.266.000 SEK (más de 22 millones de euros), lo que representa el 50 % de las importaciones totales de este grupo de productos. España se sitúa en segundo lugar en esta clasificación, con 3.317 toneladas de aceite de oliva exportadas a Suecia en 2022, con un valor de 130.722.000 SEK (algo más de 12 millones de euros), lo que supuso una

cuota de mercado del 28 %, casi la mitad que Italia.

En los próximos 5 años se espera un crecimiento gradual en la demanda de aceite de oliva, con un aumento del 17 % en valor y un 9,2 % en volumen. Esto se debe a la creciente tendencia hacia una alimentación saludable. Ante esta demanda será crucial destacarse para hacerse hueco entre los consumidores, y las principales tendencias apuntan hacia la premiumización y la diversidad de sabores como estrategias diferenciadoras.

En cuanto a la distribución del aceite de oliva en Suecia, se lleva a cabo a través de dos principales canales: el canal HORECA y el minorista. Este último está compuesto por la gran distribución y las tiendas especializadas.

Es importante destacar la gran concentración y centralización que caracterizan al sector del aceite de oliva en Suecia, así como la fuerte lealtad y estrecha relación que los importadores y minoristas mantienen con los proveedores.

La forma más común de acceder al mercado del aceite de oliva en Suecia es mediante la exportación directa a través de un importador o un gran distribuidor, ya que ofrece mayor estabilidad, oportunidades de crecimiento y posibilidad de consolidación en el mercado.

Estos factores desempeñan un papel fundamental en toda la cadena de distribución. Aunque no existen barreras arancelarias en el comercio entre España y Suecia, destaca la creciente demanda del aceite de colza producido localmente en Suecia, que se ha convertido en el principal sustituto del aceite de oliva, junto a otros aceites comestibles.

En este sentido, cabe destacar la preferencia del consumidor sueco por los productos denominados “km 0”, es decir, aquellos que se producen localmente debido a su menor impacto medioambiental.

Por último, el aceite de oliva no requiere de ninguna adaptación al mercado, pero es importante tener en cuenta las regulaciones relacionadas con el empaquetado y etiquetado del producto. Estas regulaciones requieren que los alérgenos presentes, ingredientes y contenido se especifiquen correctamente en el idioma oficial del país, lo que implica que deben traducirse al sueco. Asimismo, los consumidores suecos otorgan una gran importancia a los productos ecológicos y respetuosos con el medioambiente y los animales, por lo que se recomienda la utilización de algunas certificaciones o etiquetas para ayudar a los consumidores a tomar decisiones informadas.

2. Definición del sector

2.1. Delimitación del sector

El propósito de este estudio de mercado es analizar la posición del aceite de oliva en el mercado sueco. España es líder mundial en términos de superficie, producción, y comercio exterior en este sector, lo que lo convierte en una industria de suma relevancia desde una perspectiva comercial, social y económica. La producción de aceite de oliva en España representa el 70 % del total de la Unión Europea y el 45 % de la producción global (1), consolidando su posición preeminente.

El aceite de oliva es un líquido denso de origen natural que se obtiene de las aceitunas, una cosecha arbórea tradicional de la cuenca mediterránea que se produce presionando aceitunas enteras. Existen muchas variedades de oliva o aceitunas, cada una con un sabor, textura y vida útil particulares que las hacen más o menos adecuadas para diferentes aplicaciones, como el consumo humano directo, el consumo indirecto en la cocina, o industriales como la alimentación animal o las aplicaciones de ingeniería. Las categorías principales de aceite de oliva que se venden directamente al consumidor son las siguientes (2):

• Aceite de Oliva Virgen Extra: es el aceite de mayor calidad, obtenido directamente de las aceitunas mediante procedimientos mecánicos y sin ningún tratamiento químico. Es fructífero y no tiene defectos organolépticos. Puede presentarse filtrado o “en rama” (sin filtrar). Las normas oficiales exigen que su acidez libre, expresada en ácido oleico, sea como máximo de un 0,8 %.

• Aceite de Oliva Virgen: este aceite se obtiene directamente de aceitunas por métodos mecánicos, como el aceite de oliva virgen extra. Puede presentar algunos defectos

sensoriales, aunque estos son mínimos. El contenido de acidez libre, expresada en ácido oleico, no excederá del 2 %.

• Aceite de Oliva: es un aceite constituido por la mezcla de aceite de oliva refinado y de aceites de oliva vírgenes aptos para el consumo en la forma en la que se obtienen. El

refinado se realiza para mejorar el sabor y reducir la acidez. Aunque es de buena calidad, por lo general, tiene un sabor más suave en comparación con el virgen y el virgen extra. Su acidez libre, expresada en ácido oleico, no superará el 1 %. La acidez libre no se refiere al sabor ácido del aceite, sino al contenido de ácidos grasos libres. Es importante tener en cuenta que, la acidez libre es un indicador de la calidad del aceite de oliva, pero no es el único. Por ello, aunque el aceite de oliva puede tener una acidez más baja que el aceite de oliva virgen, el aceite de oliva virgen es considerado de mayor calidad debido a sus características organolépticas.

La calidad del aceite de oliva puede variar en función de sus características fisicoquímicas (tales como acidez, valor de peróxido, contenido de ácidos grasos y composición de esteroles) y sus cualidades organolépticas o sensoriales (como frutado y ausencia de defectos organolépticos). Diferentes grados de calidad se definen mediante el jugo oleoso extraído de aceitunas en óptimo estado de madurez, provenientes de olivos saludables. La obtención del aceite se realiza a partir de frutos frescos y se evita cualquier manipulación o tratamiento que pudiera alterar la composición química de sus componentes, tanto en la etapa de extracción como en su almacenamiento.

Además, para preservar sus propiedades, es fundamental protegerlo de condiciones adversas como exceso de calor, aire, humedad y, especialmente, de la exposición a la luz.

Para que un aceite de oliva pueda ser comercializado bajo una categoría específica, sus cualidades deben ajustarse a los límites establecidos por las normativas de la Unión Europea correspondientes a dicha categoría. Asegurar la veracidad de este cumplimiento es responsabilidad de las partes involucradas y de los estados miembros.

Notas

(1) Datos obtenidos de www.mapa.gob.es/es/agricultura/temas/producciones-agricolas/aceite-oliva-y-aceituna-mesa/aceite.aspx

(2) Para más información visitar www.internationaloliveoil.org/el-mundo-del-olivo/aceite-de-oliva/?lang=es

2.2. Clasificación arancelaria

En Suecia las partidas arancelarias se organizan conforme al Sistema Armonizado de la Organización Mundial de Aduanas (HS / SA), al igual que ocurre en España y en la mayoría de los países. De acuerdo con la nomenclatura TARIC, el aceite de oliva se encuentra clasificado dentro de la sección III, en el capítulo 15, y, de manera específica, en la partida 1509.

TABLA 1. PARTIDA ARANCELARIA DEL ACEITE DE OLIVA SEGÚN CÓDIGO TARIC

Clasificación arancelaria y definición Código Definición del producto

1509 Aceite de oliva y sus fracciones, incluso refinado, pero sin modificar químicamente:

1509 20 Aceite de oliva virgen extra.

1509 30 Aceite de oliva virgen.

1509 40 Los demás aceites de oliva vírgenes.

1509 90 Los demás.

Fuente: elaboración propia a partir de los datos de la Comisión Europea

El presente estudio pretende analizar el producto del aceite de oliva en general, por lo que para el análisis de datos se empleará la partida arancelaria compuesta por 4 dígitos (1509).

3. Oferta – Análisis de competidores

Para adentrarse en el siguiente apartado, es fundamental señalar que Suecia no forma parte de la Unión Monetaria, conservando su propia divisa, la Corona Sueca (SEK). En los últimos años, la tasa de cambio entre el Euro (EUR) y la Corona Sueca (SEK) ha mostrado una relativa estabilidad, fluctuando en un rango de 10 a 11 EUR/SEK. El promedio de la tasa de cambio en el año 2022 se situó en 1 EUR = 10,6317 SEK, y este valor será el empleado a lo largo de este estudio.

TABLA 2. TIPO DE CAMBIO EUR/SEK 2018-2022

3.1. Tamaño del mercado

Según el Instituto de Estadística Sueco (Statistics Sweden; en adelante, SCB), la población total de Suecia en 2022 ha sido de 10.521.556 personas, de las cuales el 49,7 % son mujeres y el 50,3 % hombres. Por lo tanto, el mercado del aceite de oliva en Suecia resulta relativamente pequeño, con un consumo de aceite de oliva inferior a 1kg per cápita anual.

La producción de aceite de oliva en Suecia es irrelevante en volumen debido a que se trata de una cifra que no alcanza la tonelada, por lo que Suecia se ve en la obligación de satisfacer casi la totalidad de su demanda interna con importaciones. Asimismo, reexporta una pequeña parte del producto importado, principalmente a Finlandia, Dinamarca y Noruega.

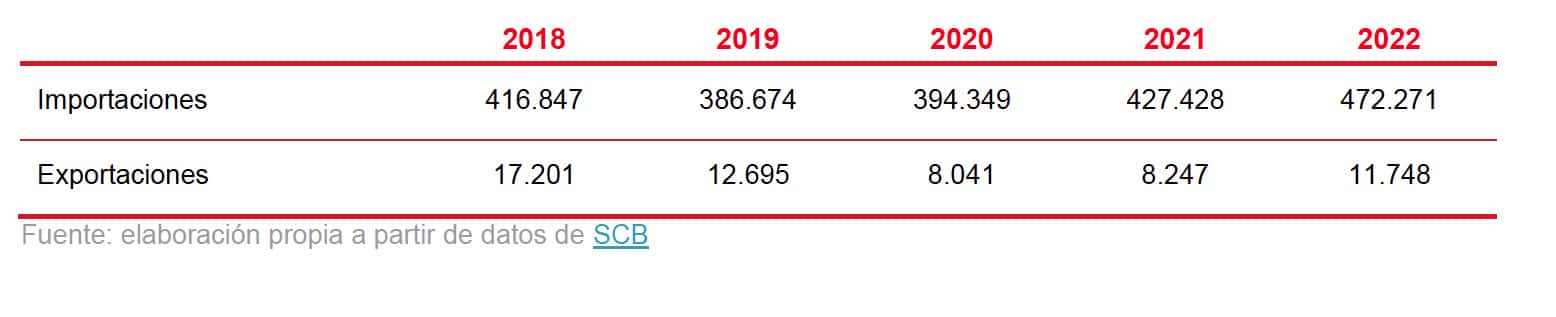

TABLA 3. IMPORTACIONES Y EXPORTACIONES DE ACEITE DE OLIVA EN SUECIA 2018-2022

Valor, Miles de SEK

3.2. Producción local

Suecia no es un país productor de aceite de oliva debido a su clima frío y a que las condiciones no son favorables para el cultivo de olivos. Históricamente, Suecia ha sido un país importador de aceite de oliva y ha dependido de otros países productores para satisfacer su demanda.

Cabe destacar que en Suecia se consumen productos sustitutivos al aceite de oliva. El aceite de colza es la categoría más vendida después del aceite de oliva en Suecia, debido a que se considera una opción saludable para cocinar y es producido localmente. Además, a diferencia del aceite de oliva, las variedades de aceite de colza tienen una imagen exclusiva entre los consumidores suecos y se ofrecen en envases de alta calidad, como botellas de vidrio. El valor de las ventas de este aceite ha experimentado un crecimiento del 9,5 % en el último año, pasando de 376,1 miles de SEK a 411,8 miles de SEK3. Otros productos sustitutivos utilizados por los consumidores suecos incluyen otros aceites comestibles, salsas, manteca o mantequilla.

3.3. Importaciones

Los principales países que importan el producto en Suecia, en términos de valor económico y volumen, son actualmente, y por este orden, Italia, España y Grecia.

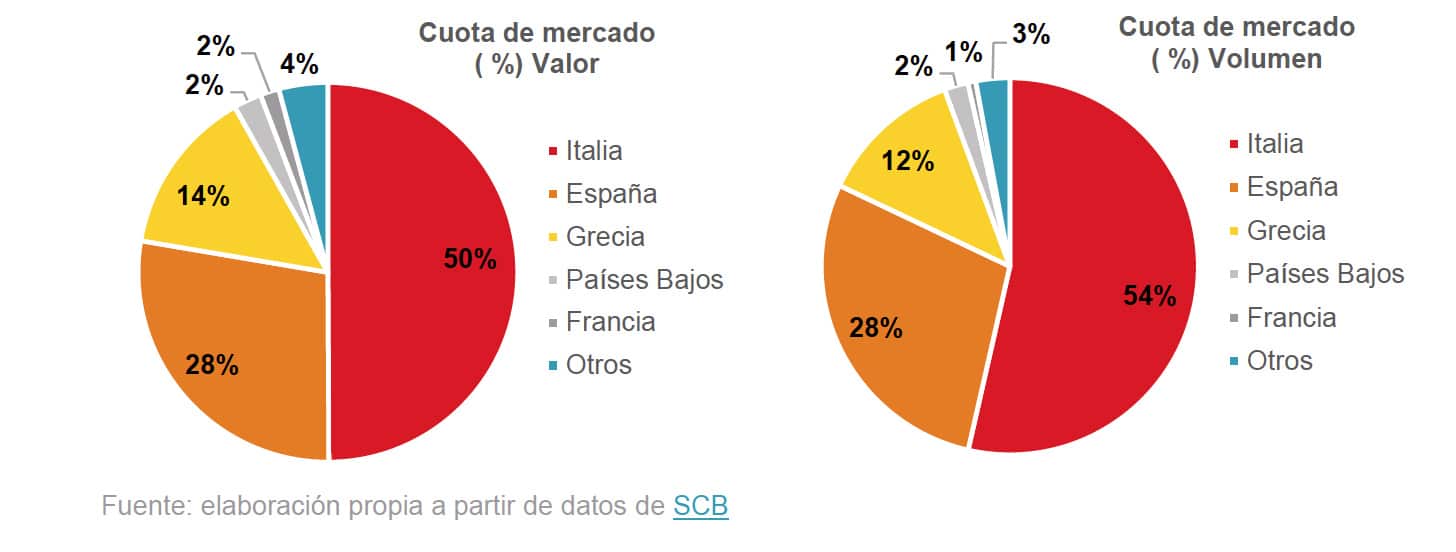

GRÁFICO 1. CUOTA DE MERCADO POR EXPORTADOR EN 2022

Porcentaje sobre el total en valor y volumen

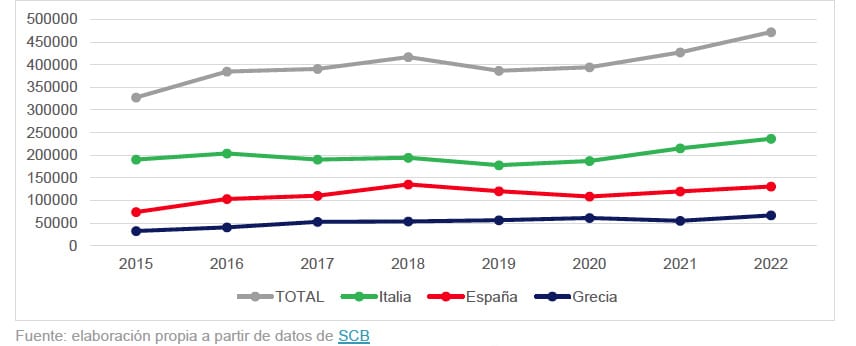

El país principal que satisface la demanda de aceite de oliva es Italia, con una cuota de mercado del 50 % en valor y del 54 % en volumen. Seguido de España, con una cuota de mercado del 28 % tanto en valor como en volumen, y Grecia, con un 14 % en valor y un 12 % en volumen. Estos tres países concentran prácticamente la totalidad de la cuota de mercado en 2022, alcanzando el 92 % en valor y el 94 % en volumen, una tendencia que se ha mantenido a lo largo de los años.

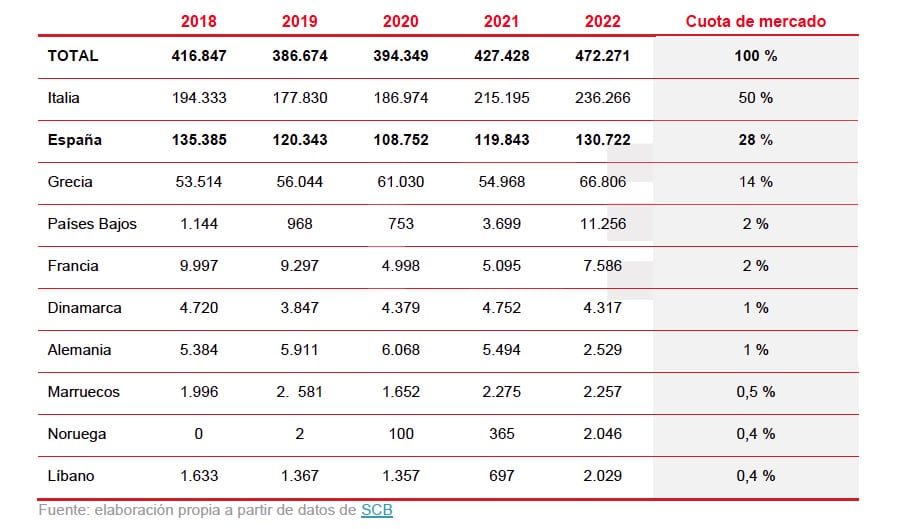

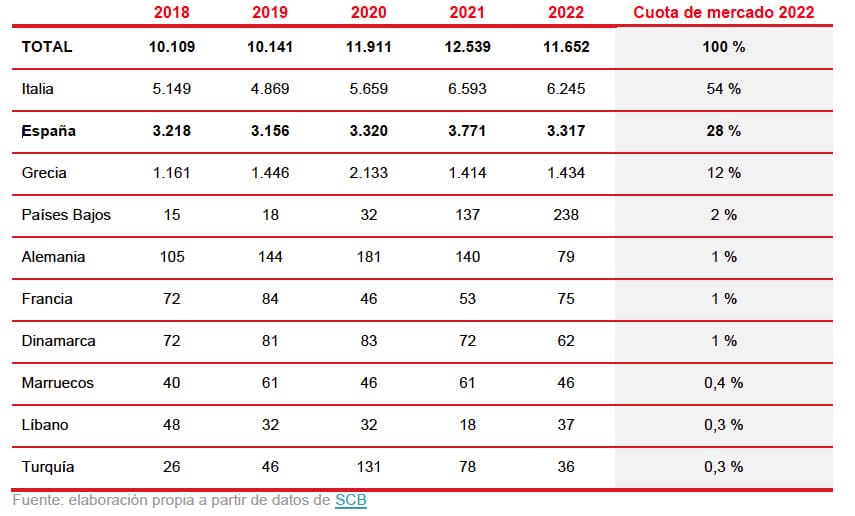

En base a los datos publicados por SCB4, en 2022 las importaciones de aceite de oliva en Suecia alcanzaron los 472.271 miles de SEK (44 millones de euros) y 11.652 toneladas. A continuación, se presenta una tabla que detalla las importaciones en Suecia en términos de valor provenientes de los 10 países principales desde los cuales se expide el producto:

TABLA 4. IMPORTACIONES DE ACEITE DE OLIVA A SUECIA 2018-2022

Valor, Miles de SEK

España representó el 28 % de la cuota de mercado en 2022, con un valor estimado de 130.722 miles de SEK (algo más de 12 millones de euros) en el mismo año. Cabe destacar el crecimiento de las importaciones en Suecia procedentes de Países Bajos y el decrecimiento de las importaciones en Suecia procedentes de Alemania en 2022 con respecto al año 2021.

En el siguiente gráfico se puede visualizar que la tendencia de las importaciones en Suecia, en términos de valor, provenientes de los tres países principales a lo largo del tiempo es estable:

GRÁFICO 2. TENDENCIA DE LAS IMPORTACIONES DEL PRODUCTO EN SUECIA 2015-2022

Valor, Miles de SEK

A continuación, se presenta una tabla que detalla las importaciones en Suecia en términos de volumen provenientes de los 10 países principales desde los cuales se expide el producto:

TABLA 5. IMPORTACIONES DE ACEITE DE OLIVA A SUECIA 2018-2022

Volumen, toneladas

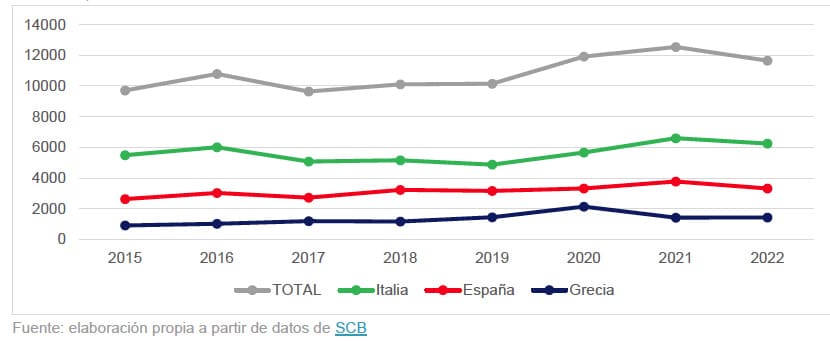

Estos datos arrojan una conclusión similar a los de la tabla anterior, donde Italia, España y Grecia mantienen su posición predominante en el ranking, representando conjuntamente el 94 % del mercado. En el caso de España, se observa una disminución del 12 % en el volumen de sus exportaciones en 2022, registrando 3.317 toneladas frente a las 3.771 toneladas del año anterior.

En el gráfico a continuación, se puede visualizar que la tendencia del volumen de aceite de oliva importado en Suecia desde estos tres países principales permanece estable:

GRÁFICO 3. TENDENCIA DE LAS IMPORTACIONES DEL PRODUCTO EN SUECIA 2015-2022

Volumen, tonelada

3.3.1. Principales importadores

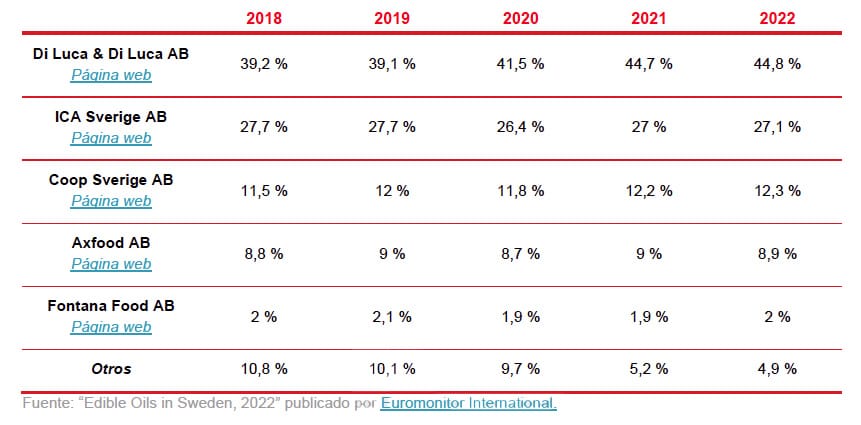

En base a los datos publicados por el estudio “Edible Oils in Sweden, 2022” (5) de Euromonitor International, se puede observar que Di Luca & Di Luca AB es la empresa líder en el mercado del aceite en Suecia, con una cuota de valor al por menor del 44,8 %. Es una empresa sueco-italiana especializada en productos que contribuyen a la dieta mediterránea.

Cuenta con diversas marcas de aceite italiano, entre ellas Zeta, Monini o Grappolini, que son ampliamente reconocibles para los consumidores suecos, ocupando un espacio privilegiado en muchas tiendas minoristas. Su principal competidor es el supermercado ICA Sverige AB, que ha logrado posicionarse en el mercado del aceite principalmente por el reconocimiento que tiene por parte de los clientes en otras categorías, y por poder comercializar sus productos de marca de distribuidor en sus propios establecimientos minoristas. Sin embargo, se prevé que Di Luca & Di Luca AB mantenga su liderazgo en el sector de los aceites comestibles en un futuro próximo.

A continuación, se presentan las principales empresas nacionales que comercializan aceites comestibles en el mercado sueco, según el informe de Euromonitor International:

TABLA 6. CUOTA POR EMPRESA NBO EN ACEITE COMESTIBLE EN SUECIA 2018-2022

Porcentaje de valor por precio de venta al por menor

Estas empresas, clasificadas como NBO (propietarias de marca nacional), se caracterizan por producir sus productos bajo su propia marca o por importar y distribuir una marca específica en el país. Tal y como se ha mencionado previamente, el aceite de oliva de origen italiano es el líder por excelencia en el mercado sueco. Aunque pueden visualizarse diversas marcas italianas en las grandes cadenas de supermercados como De Cecco o Fiorelli, Di Luca & Di Luca AB es la más reconocida, especialmente por su marca Zeta, con una cuota de valor al por menor del 39,6 % en 2022.

Cabe destacar que, a pesar de que España es el principal exportador mundial de aceite de oliva, el aceite de origen español no resalta en la oferta de estas empresas. Sin embargo, grandes supermercados como ICA Sverige AB, Coop Sverige AB, Axfood AB e incluso Lidl Sverige comercializan aceites de diversas procedencias, incluida España, y lo hacen principalmente bajo su propia marca. En establecimientos más especializados o tiendas gourmet, en cambio, es más común encontrar aceites de oliva de origen español bajo la marca del proveedor, como pueden ser La Española, La Cultivada, Nobleza del Sur o Finca la Torre, entre otras.

Por último, cabe mencionar que dentro del surtido de productos de la marca Fontana Food AB, también pueden encontrarse aceites de oliva de origen español o griego a disposición de los consumidores.

4. Demanda

4.1. Estructura demográfica y económica

En 2022, Suecia tiene 10,5 millones de habitantes con una media de edad de 41-42 años. Cabe resaltar el hecho de que Suecia es un país donde casi la mitad de los hogares están compuestos por tan solo una persona. El tamaño promedio de los hogares es de 2,15 personas 6.

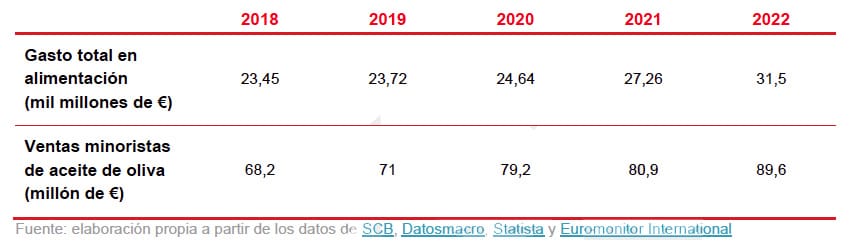

TABLA 7. GASTO EN ALIMENTACIÓN EN SUECIA 2018-2022

El PIB per cápita de Suecia en 2022 fue de 53.160 €. Entre los 196 países del ranking mundial de PIB per cápita, Suecia se sitúa en el puesto 14º, lo que supone que su población tiene un muy buen nivel de vida. En el mismo año, el gasto total de la población en alimentación alcanzó los 31,5 milmillones de euros, y el valor de las ventas en el mercado minorista del aceite de oliva alcanzó los 89,6 millones de euros.

4.2. Hábitos de consumo

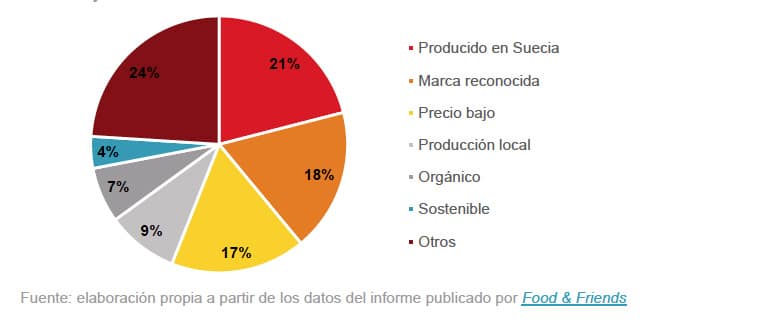

El consumidor sueco sigue un estilo de vida saludable y sostenible, dando preferencia a los alimentos que han sido producidos en el país. El consumidor es exigente en cuanto a cómo consume, valorando la calidad del producto, así como su precio, diseño y marca en el momento de tomar decisiones de compra. A continuación, se presenta un gráfico que muestra los principales factores que consideran los consumidores en Suecia a la hora de adquirir un producto.

GRÁFICO 4. FACTORES DECISIVOS EN LA SELECCIÓN DE PRODUCTOS EN SUECIA 2022

Porcentaje sobre el total

Un factor relativo al consumo es que, aunque los consumidores suecos están dispuestos a considerar marcas internacionales, sus marcas favoritas, en las que más confían, son las marcas nacionales. Sin embargo, cuando se trata de aceite de oliva y debido a la necesidad de importarlo para satisfacer su demanda interna, los consumidores suecos muestran una clara preferencia por el aceite de oliva italiano.

Además, el precio juega un papel fundamental en las decisiones de compra de los consumidores suecos, lo cual no favorece en gran medida el consumo de aceite de oliva. Según Jordbruksverket (7) (la Junta de Agricultura en Suecia) los consumidores suecos consideran que el aceite de oliva tiene un precio más alto en comparación con otros aceites y grasas comestibles, por lo que tienden aoptar por sustitutos más económicos.

Cabe destacar que el uso del aceite de oliva no está tan arraigado en Suecia como en España. La población sueca está acostumbrada a utilizar el aceite de colza para cocinar, dado que se produce en el país y se adapta mejor a los gustos tradicionales de la comida sueca. Además de que el aceite de colza o la mantequilla son las opciones preferidas para cocinar, en la gastronomía sueca es muy popular el uso de diferentes tipos de salsas, que actúan como sustitutos para aderezar en lugar del uso de aceite de oliva.

4.3. Consumo de aceite en Suecia

A continuación, se presenta la trayectoria que ha experimentado la venta de diversas variedades de aceite en Suecia a lo largo de los últimos 5 años en términos de valor y volumen:

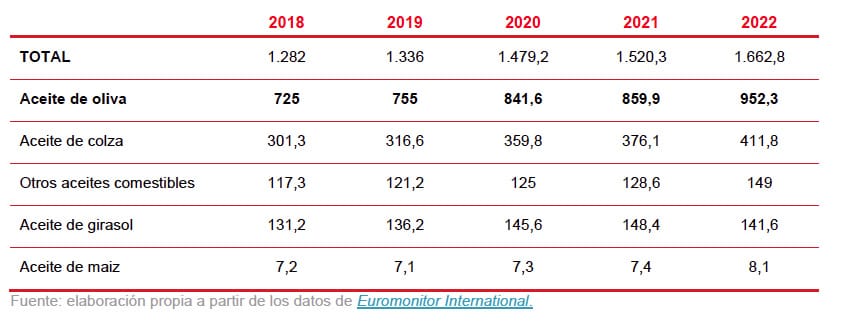

TABLA 8. VENTAS DE ACEITE COMESTIBLE EN SUECIA 2018-2022

Valor, millones de SEK

En base a los datos presentados en la tabla anterior, se observa que la categoría del aceite de oliva es la que tiene mayor éxito en el mercado sueco, alcanzando un valor económico de 952,3 millones de SEK en 2022 (89,6 millones de €), un valor 10,7 % superior a la del año 2021. El aceite de colza se sitúa en segundo lugar, con un valor de 411,8 millones de SEK (38,7 millones de €) en 2022.

TABLA 9. VENTAS DE ACEITE COMESTIBLE EN SUECIA 2018-2022

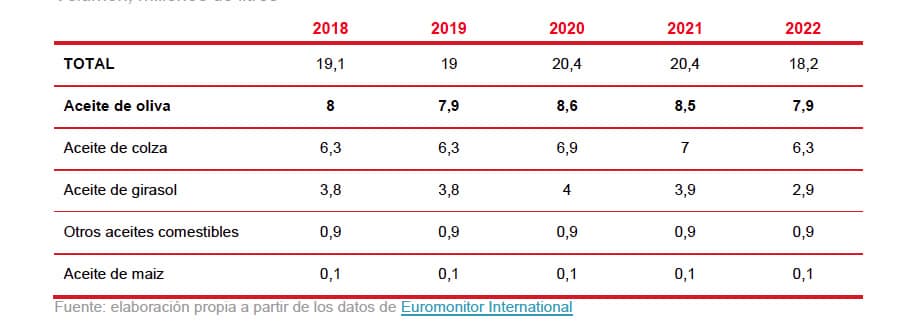

Volumen, millones de litros

Con respecto al volumen de las ventas, se observa una ligera caída en todas las categorías, excepto en otros aceites comestibles y en el aceite de maíz, que se mantienen estables. Aun así, se percibe que el aceite de oliva sigue siendo la categoría que más se vende en el mercado sueco, seguido del aceite de colza.

Además, se puede observar que el volumen de ventas de aceite de oliva alcanzó su punto máximo en 2020, coincidiendo con la pandemia y la tendencia de cocinar más en casa. El valor y el volumen de las ventas de aceite de colza es muy inferior al de las ventas de aceite de oliva. Mientras que las ventas del aceite de oliva han obtenido ingresos por 952,3 millones de SEK en 2022, con un volumen de 7,9 millones de litros (equivalente a 120 SEK/l), el aceite de colza ha generado un valor de 411,8 millones de SEK con un volumen total de 6,3 millones de litros (equivalente a 65 SEK/l). En consecuencia, el precio pagado por el aceite de oliva por el consumidor sueco es casi el doble del pagado por el aceite de colza.

5. Precios

Como país perteneciente a la Unión Europea, en Suecia no existen impuestos aduaneros aplicables a la importación de productos españoles, por lo que el precio de venta del aceite de oliva viene determinado por la suma del coste de producción, el transporte, el margen que obtienen los intermediarios en la cadena y la aplicación del impuesto sobre el valor añadido (Moms8, en sueco) que, para el aceite de oliva es el 12 %. Asimismo, es fundamental tener en cuenta el tipo de cambio existente entre la Corona Sueca y el Euro en el momento de realizar la operación comercial.

5.1. Análisis de precios recogidos localmente

Para un análisis real del precio del aceite de oliva en Suecia, se ha realizado un storecheck en distintos establecimientos del país: un gran supermercado, ICA; un supermercado online, Mathem y una tienda gourmet, Lisbeth Janson.

La escala de precios del aceite de oliva en Suecia es muy amplia, con productos desde los 8,27 €/l hasta los 126 €/l el más premium. Sin embargo, hay que considerar que en esta escala se han incluido aceites de distintas marcas y procedencias (9), y que los establecimientos en los que se ha realizado la recogida de precios tienen un público objetivo muy diverso. Con respecto al envase, cabe mencionar que predomina el envase de cristal y el tamaño más común es el de 500 y 750 ml.

Para el presente análisis, los precios del aceite de oliva se han recogido a fecha de julio de 2023. A continuación, se muestra el precio por unidad en SEK, el precio por litro en SEK y el precio por litro en € (10) para facilitar la comparación.

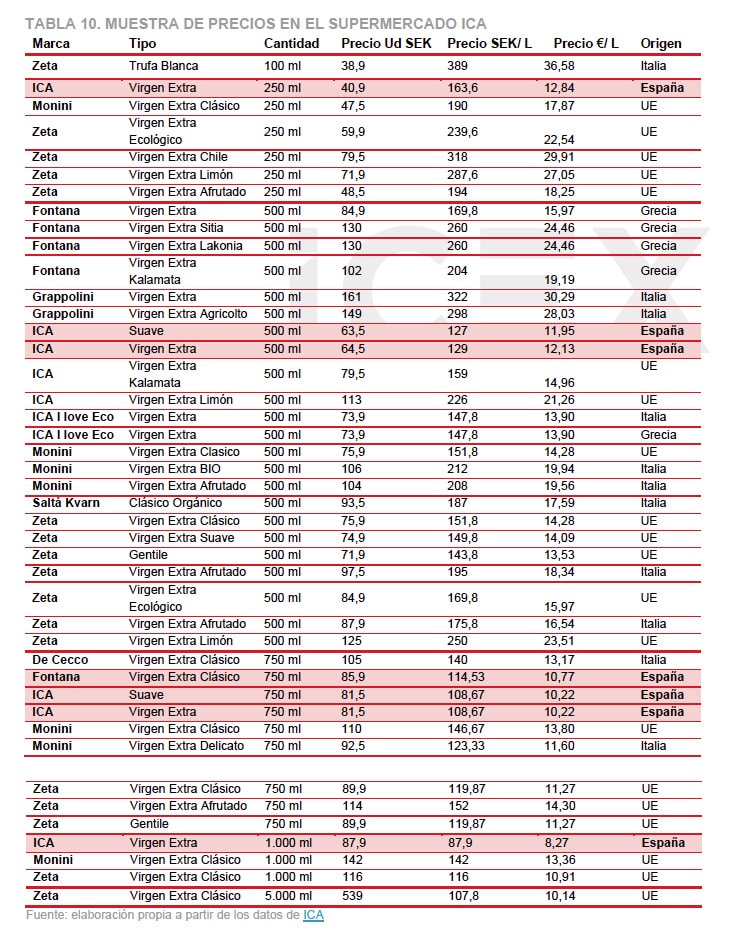

5.1.1. ICA

En ICA se ha encontrado una gama bastante amplia de aceites de oliva, predominando los productos con procedencia italiana. Asimismo, se puede observar que los productos de origen español o griego solamente están presentes a través de la propia marca de ICA o Fontana. Además, dentro de la amplia oferta del producto, se pueden apreciar cada vez más productos premium con sabores como el limón o el picante, entre otros.

El precio medio del litro en ICA es de 186,1 SEK (17,45 €/l), siendo el aceite de oliva de trufa blanca de la marca ZETA (Italia) el producto más caro por litro (36,58 €/l), seguido del aceite de oliva virgen extra de la marca Grappolini (30,29 €/l), también de Italia. Por el contrario, el aceite de oliva virgen extra de la marca ICA, originario de España, es el producto más económico por litro (8,27 €/l).

TABLA 10. MUESTRA DE PRECIOS EN EL SUPERMERCADO ICA

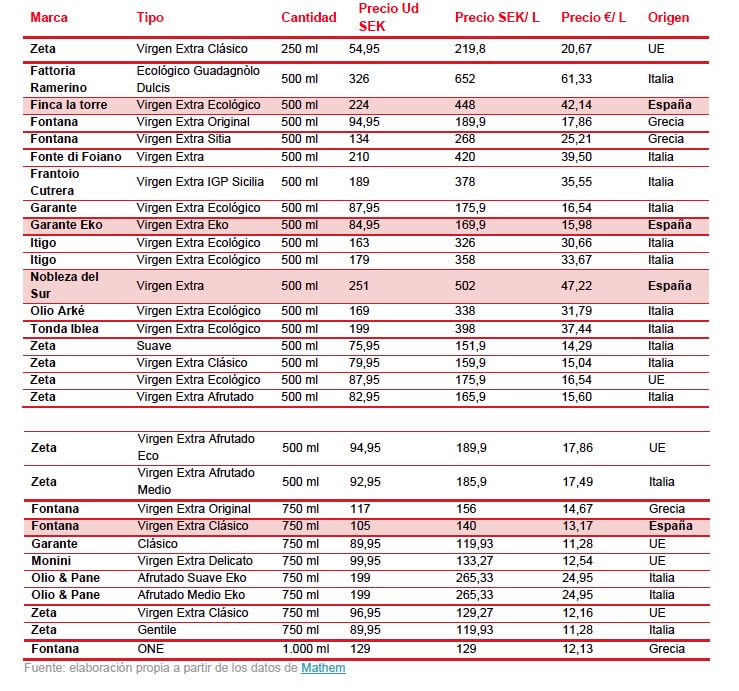

5.1.2. Mathem

En Mathem también se ha observado una amplia gama de aceites de oliva, donde los productos de origen italiano siguen predominando y los productos premium y ecológicos siguen estando muy presentes. El precio promedio por litro en Mathem es de 252,79 SEK (23,78 €/l).

El aceite de oliva ecológico Guadagnòlo Dulcis de la marca Fattoria Ramerino (Italia) es el producto más caro por litro (61,33 €/l), seguido por el aceite de oliva virgen extra de la marca Nobleza del Sur (47,22 €/l) y el aceite de oliva virgen extra ecológico de la marca Finca la torre (42,14 €/l), ambos de España. En cambio, el aceite de oliva clásico de la marca Garante (UE) y el aceite de oliva Gentile de la marca Zeta (Italia) son los productos más económicos por litro (ambos 11,28 €/l

TABLA 11. MUESTRA DE PRECIOS EN EL SUPERMERCADO ONLINE MATHEM

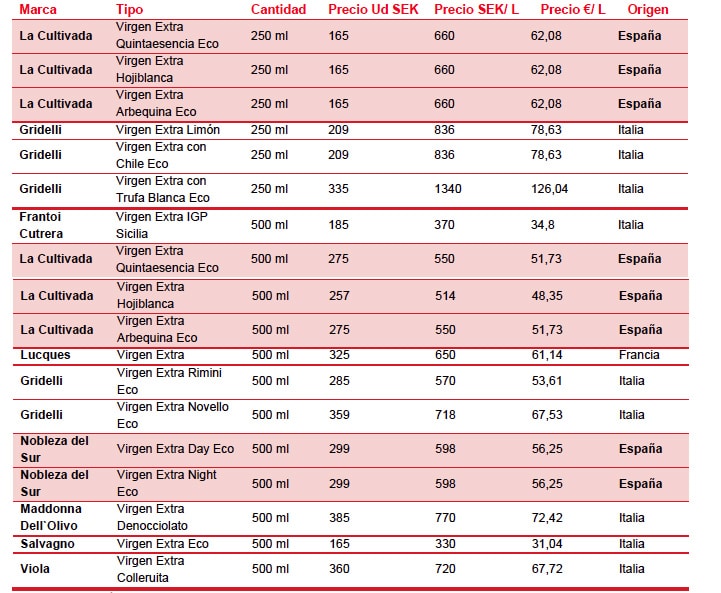

5.1.3. Lisbeth Janson

Por último, se han analizado los precios del aceite de oliva en una tienda gourmet, Lisbeth Janson, donde los productos premium predominan el listado, tanto por los precios más elevados como por las distintas tipologías disponibles. En base a los datos recogidos, se observa que el producto de origen español tiene mayor presencia en las tiendas especializadas que en los grandes supermercados.

El precio medio del litro en Lisbeth Janson es de 662,78 SEK (62,34 €/l), siendo el aceite de oliva virgen extra ecológico con trufa blanca de la marca Gridelli (Italia) el aceite de oliva más caro por litro (126,04 €/l), seguido por las variantes de limón y chile de la misma marca (78,63 €/l). Por otro lado, el aceite de oliva virgen extra ecológico de la marca Salvagno, proveniente de Italia, es el producto con el precio más económico por litro (31,04 €/l).

NOTAS

(8) Para más información, visitar www.skatteverket.se/foretag/moms/saljavarorochtjanster.4.18e1b10334ebe8bc80001420.html

(9) Algunos proveedores indican que el origen del producto es de la UE debido a que se ha producido mezclando aceites de diversas procedencias, principalmente de Italia, España y Grecia.

(10) Se ha utilizado un tipo de cambio orientativo de 1 EUR = 10,6317 SEK (media año 2022 según Riskbank).

6. Percepción del producto español

Los productos agrícolas españoles son percibidos como productos de alta calidad en Suecia. Sin embargo, existe un cierto grado de desconocimiento del producto o marca española, y por lo general, los consumidores no distinguen claramente entre los productos españoles, italianos o griegos en términos de calidad.

En el caso del aceite de oliva, es fundamental mencionar que existe cierto nivel de desconocimiento acerca del producto entre los consumidores suecos. Por un lado, en Suecia, la tradición ha sido utilizar principalmente mantequilla como grasa para cocinar en lugar de aceite. Por otro lado, el aceite de colza tiene una larga historia de producción y consumo en Suecia. Además, como se ha mencionado previamente, el precio es uno de los principales factores que considera el consumidor sueco al comprar, lo cual desincentiva el consumo de aceite de oliva por ser más costoso en comparación con otros productos sustitutos.

Como en otras áreas de la alimentación y las bebidas, los productos españoles necesitan aprender a destacarse de la competencia. El sabor se está convirtiendo en un punto de diferenciación cada vez más importante para los productores de aceites comestibles. Por ejemplo, la marca italiana líder en aceites comestibles en Suecia, Zeta, ya ofrece variedades como chile, trufa blanca, limón y hierbas de Provenza, entre otros. Por otro lado, otras marcas como Cullisse Highland se diferencian a través del packaging de su producto.

Por último, el aceite de oliva de origen español ocupa el segundo lugar en ventas dentro del mercado de aceite de oliva en Suecia. El aceite de oliva italiano es el más consumido, y el consumidor sueco tiene la percepción errónea de que el principal país productor de aceite de oliva es Italia.

Esto se debe en parte al hecho de que el aceite español generalmente se vende a granel a empresas que lo comercializan bajo su propia marca. Además, las marcas de distribuidor de los supermercados, que están en auge en Suecia, no muestran un interés especial en comunicar o promocionar el origen español de su aceite de oliva.

7. Canales de distribución

El sistema de distribución comercial en Suecia se caracteriza por su concentración y centralización debido al reducido número de distribuidores. La distribución se compone principalmente por dos grandes canales, el canal HORECA y el sector minorista. A continuación, se analiza en detalle cada uno de ellos.

7.1. Canal minorista

El sector minorista representa aproximadamente el 67 %11 del consumo total de alimentos y bebidas. En este se incluyen tanto la gran distribución como las tiendas especializadas. En la gran distribución, destacan tres grandes cadenas que son las que dominan el mercado: ICA, Coop y Axfood.

Estas cadenas tienen un método de trabajo común establecido para garantizar su abastecimiento, conocido como Efficient Consumer Response (ECR)12. Este enfoque se basa en el uso de una plataforma que facilita una comunicación más eficiente entre proveedores y distribuidores para la gestión de las líneas de productos con las que trabajan.

Respecto al aceite, las ventas de este producto en Suecia están totalmente dominadas por la tienda física. Según datos extraídos del informe “Edible Oils in Sweden, 2022” publicado por Euromonitor International, el 94,6 % de las ventas del sector se realizaron principalmente a través de establecimientos físicos (97,8 % en 2018). El 5,4 % restante, se realizó vía comercio electrónico.

GRÁFICO 5. DISTRIBUCIÓN DEL ACEITE COMESTIBLE EN SUECIA 2022

En el año 2022, los supermercados fueron la forma más importante de distribución de aceite, representando un 55,5 % del total de distribución, seguidos a distancia por los hipermercados, que participaron con el 22,7 %. Esta tendencia se ha mantenido relativamente estable en los últimos 5 años 2018-2022.

En lo que respecta al comercio online, también está ganando fuerza en la venta de productos alimenticios, y las cadenas están invirtiendo cada vez más en esta área. Los principales distribuidores han ampliado su presencia en el comercio en línea, y los negocios que operan exclusivamente en línea han mejorado la experiencia del consumidor.

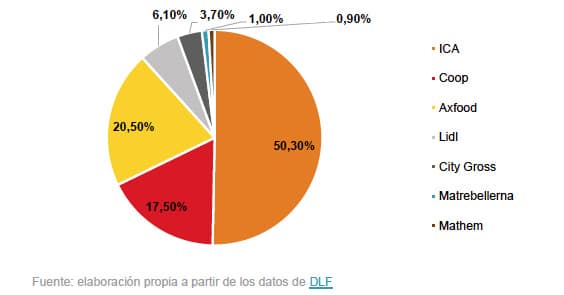

7.1.1. Gran distribución

La gran distribución en Suecia está muy concentrada, y, por ende, las opciones donde adquirir productos son bastante limitadas. Está compuesta principalmente por ICA, que en 2022 controlaba el 50,3 %, Coop con un 17,5 % y Axfood con el 20,5 %. Asimismo, cabe mencionar la cuota que han alcanzado Lidl con un 6,1 %, City Gross con un 3,7 %, Matrebellerna con un 1 % y Mathem con un 0,9 %. La facturación de todas estas cadenas en 2022 alcanzó los 315,4 millones de SEK (29,7 millones de €), un 9,3 % superior que, en el año 2021, con una facturación de 289 millones de SEK (27,2 millones de €).

GRÁFICO 6. PARTICIPACIONES DE MERCADO Y VENTAS 2022

Todos estos grupos de la gran distribución cuentan con centros y redes de distribución que les permiten almacenar y transportar los productos hacia las tiendas donde se requieren diariamente. La organización y comercialización de cada establecimiento se realiza de forma centralizada y, por lo general, las tiendas no tienen la responsabilidad de decidir qué productos se comercializarán en sus propios establecimientos.

Sin embargo, ICA sí permite como excepción, por ejemplo, que susfranquicias tengan cierta autonomía para buscar proveedores. A continuación, se muestra un breve resumen de cada uno de los grandes distribuidores suecos:

• Grupo ICA. Es el mayor grupo de distribución en Suecia, con una facturación total en 2022 de 158,6 millones de coronas suecas. El grupo dispone de alrededor de 1.200 establecimientos repartidos por todo el país. El Grupo ICA opera con distribuidores nacionales, importadores y fabricantes internacionales y nacionales. No obstante, al ser cada establecimiento una franquicia, ésta tiene cierta libertad para escoger proveedores.

Sus establecimientos funcionan como franquicias divididas en cuatro formatos diferentes:

* ICA Maxi. Cuota de mercado 32,2 %. Hipermercados con precios más bajos que el resto de los formatos del grupo. Comercializa también libros, menaje del hogar, ropa y productos de jardinería.

* ICA Supermarket. Cuota de mercado 28,5 %. Supermercados de tamaño mediano. Se pueden encontrar en zonas urbanas y residenciales.

* ICA Kvantum. Cuota de mercado 24,2 %. Supermercados de gran tamaño. Se pueden encontrar productos locales, premium, ecológicos, etc.

* ICA Nära. Cuota de mercado 15,1 %. Establecimientos de tamaño pequeño que se encuentran en zonas urbanas y residenciales de grandes ciudades y en municipios de menos tamaño.

• Grupo Axfood. Con una facturación de 64,6 millones de coronas suecas en 2022, Axfood es uno de los principales distribuidores en Suecia. El grupo dispone de alrededor de 900 puntos de venta en todo el país. Se abastece por medio de una central de compras, una empresa llamada Dagab. La empresa, propiedad 100 % del grupo, centraliza las compras y las reparte para todas las empresas del grupo. Sus formatos de negocio son los siguientes:

* Willy’s. Cuota de mercado 67,2 %. Cadena de supermercados. Su estrategia se basa en la diferenciación por precios. Su principal competidor es Lidl. Ofrece un gran surtido, equiparable muchas veces a Hemköp, aunque entre sus productos no se incluyen artículos gourmet.

* Hemköp. Cuota de mercado 32,8 %. Este formato se enmarca en el modelo de supermercados de tamaño medio. Destaca por su oferta de productos frescos y

selectos con una buena relación calidad-precio. Se sitúa en los centros de las ciudades y zonas residenciales.

* Grupo Coop. Con una facturación de 55,2 millones de coronas en 2022, el Grupo Coop pertenece al grupo Coop Norden, una asociación cooperativa sueca que posee más de 300.000 miembros. Actualmente cuenta con más de 800 establecimientos divididos en los siguientes formatos:

* Stora Coop. Hipermercados donde se pueden encontrar productos más allá de los alimentarios, como libros, artículos de jardinería, menaje del hogar, ropa, etc. Se encuentran localizados en las afueras de los núcleos urbanos.

* Coop. Supermercados ubicados en áreas urbanas, zonas residenciales y centros comerciales.

7.1.2. Tiendas especializadas

Las pequeñas tiendas especializadas en aceite de oliva y productos gourmet suelen disponer de volúmenes más reducidos y presentan precios más elevados en comparación con las cadenas de distribución a gran escala. Algunas de estas tiendas han sido establecidas por los propios importadores, quienes importan directamente del país no solo para su propio abastecimiento, sino también para otras empresas dentro del sector.

No obstante, en términos generales, estas tiendas especializadas dependen de importadores y empresas de mayor envergadura que actúan como distribuidoras. Este proceso implica que, al pasar por más intermediarios, el precio final del producto se encarece para el consumidor.

El aceite de oliva disponible en las tiendas especializadas se caracteriza por tener una mayor calidad y valor agregado en comparación con los productos comercializados en las grandes superficies. Por lo general, este tipo de productos no se encuentran en la oferta de las grandes superficies, ya que sus clientes, generalmente, no comprenden ni están dispuestos a pagar el sobreprecio asociado a ellos.

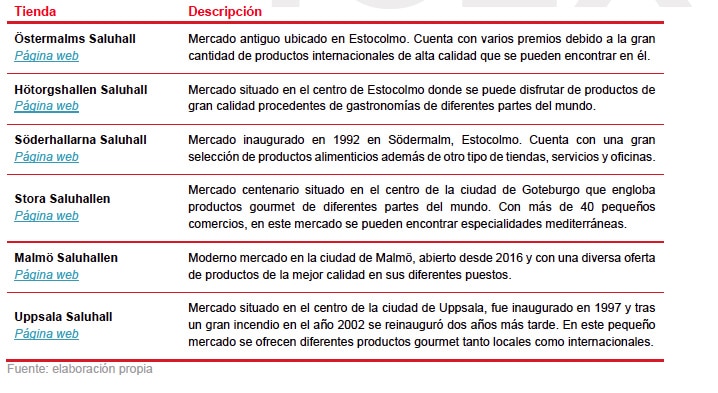

En cambio, los consumidores de establecimientos gourmet poseen un mayor conocimiento sobre el producto y su calidad. Además, valoran otros aspectos como la sensación de exclusividad que ofrecen estos productos. A continuación, se mencionan los mercados gourmet más destacados en las principales ciudades en Suecia:

TABLA 13. PRINCIPALES MERCADOS GASTRONÓMICOS EN SUECIA

7.2. Canal mayorista

El sector HORECA representó el 35 % del consumo total de productos alimenticios en 2022. La facturación alcanzó los 159 mil millones de SEK (15 mil millones de €), un 27,7 % más que en 2021, que obtuvo una facturación de 124,5 mil millones de SEK (11,7 mil millones de €)13. En los últimos años este sector ha ganado peso comprendiendo más de 33.000 actores, entre ellos restaurantes, cafeterías, hoteles y establecimientos de comida rápida.

Respecto a los comedores institucionales o de organismos públicos se encuentran gestionados por las autoridades municipales o por las agencias gubernamentales. En relación con el aceite, a continuación, se describen los principales importadores mayoristas de aceite comestible y aceite de oliva en Suecia, así como proveedores del canal HORECA.

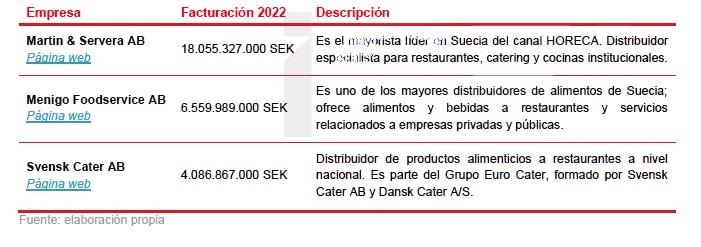

TABLA 14. PRINCIPALES PROVEEDORES DE ACEITE EN EL CANAL HORECA

7.3. Canal online

En los últimos años, el comercio online de productos de alimentación ha sido uno de los sectores que más rápido ha crecido dentro del ámbito del comercio electrónico. A pesar de ello, 2022 no ha obtenido los resultados esperados, aunque sigue siendo superior a los niveles previos a la pandemia. La participación total del comercio electrónico de alimentos ascendió al 4,5 % en 2022, en comparación con el 2,6 % registrado en 2019. En 2022, la facturación ascendió a 15 mil millones de SEK (1,4 mil millones de €).

DLF ha estimado que los alimentos han experimentado un incremento de al menos el 20 % en 2022, lo que significa que el costo mensual de alimentos ha aumentado en aproximadamente 1800 SEK (169 €) para una familia con dos niños de entre 6 y 13 años. En momentos de dificultades económicas, los consumidores tienden a volver a lo que les resulta seguro y familiar, lo cual serefleja en la preferencia por la experiencia de compra en tiendas físicas.

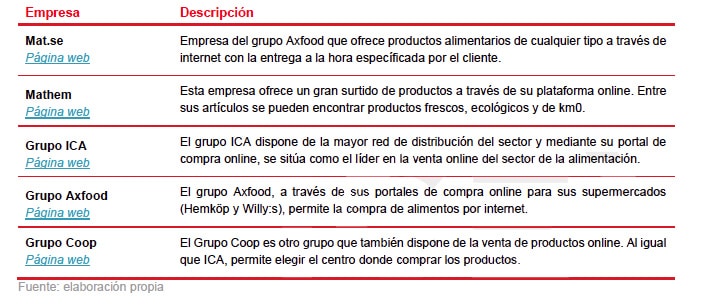

A continuación, se mencionan algunas de las principales empresas de comercio electrónico en el sector de alimentos en Suecia. Como se puede observar, algunas de las grandes cadenas, como ICA o Coop, también están apostando por este canal de venta:

TABLA 15. PRINCIPALES EMPRESAS DE COMERCIO ONLINE EN SUECIA

Asimismo, algunas tiendas especializadas y minoristas del sector también poseen envíos a domicilio y páginas web donde poder adquirir los productos que ofrecen sin tener que ir de manera física a la tienda.

7.4. La figura del importador

El sector de la alimentación en Suecia es un mercado maduro y estable, basado en la confianza de los distribuidores y los proveedores en relaciones largas y duraderas. El acceso a cualquier mercado de este sector generalmente es una tarea lenta y costosa. Por ello, es importante considerar la entrada al mercado sueco a través de un importador debido a que es un mercado pequeño y ayudará a llegar a las grandes cadenas de distribución de alimentos. Existen importadores especializados por tipos o nacionalidad del producto que juegan un papel transversal en el canal de la distribución.

Los importadores son una pieza clave en la distribución de alimentos en Suecia cumpliendo una doble función. Por un lado, suministran a las grandes cadenas de distribución en un porcentaje variable fuera de su matriz de proveedores, para satisfacer un surtido más específico. Por otro lado, abastecen al canal mayorista, siendo sus principales clientes hoteles, restaurantes, cafeterías y cátering. Asimismo, los importadores también proveen a los principales actores del canal mayorista.

Conviene tener en cuenta que los importadores suecos suelen exigir exclusividad respecto a su importador debido, principalmente, al tamaño reducido del mercado. La rotación de los proveedores no es muy alta, es decir, existe una relación a largo plazo y de fiabilidad.

Por último, cabe mencionar que en el mercado sueco se observa cierta preferencia a mantener contactos a largo plazo; los importadores no son propensos al cambio y les gusta la estabilidad, lo cual puede crear dificultades para la entrada de nuevos proveedores. Por ello, una vez establecida, la relación que tienen los distribuidores con los proveedores suele durar años, son cuidadas y duraderas.

8. Acceso al mercado – Barreras

Las normas de comercialización del aceite de oliva y del aceite de orujo de oliva en Suecia, como país miembro de la UE, están reguladas por la legislación de la UE14:

• El Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo establece una organización común de mercados de los productos agrícolas.

• El Reglamento Delegado (UE) 2022/2104 de la Comisión trata de las normas de comercialización del aceite de oliva. En particular, establece normas sobre el envasado y etiquetado del aceite de oliva (requisitos obligatorios y facultativos) y especificaciones sobre las características de las diferentes categorías.

• El Reglamento de Ejecución (UE) 2022/2105 de la Comisión establece las normas para verificar la conformidad de las características de los aceites de oliva con las diferentes categorías establecidas en el Reglamento Delegado (UE) 2022/2104 de la Comisión.

También establece requisitos de control para las autoridades responsables de los Estados miembros.

Con carácter general, un producto alimenticio producido y/o elaborado en España, siguiendo las directivas europeas correspondientes, puede comercializarse en Suecia. Diversas autoridades, entre ellas Livsmedelsverket (la Agencia Nacional de Alimentación), Jordbruksverketv (la Junta Sueca de Agricultura) y Tullverket (la Aduana de Suecia), son responsables conjuntamente de la regulación de productos alimentarios. En sus respectivas páginas web, se puede encontrar información detallada sobre la normativa alimentaria del país.

En cuanto al etiquetado del producto, éste debe proporcionar información clara y precisa. Estas normas, basadas en la legislación de la UE, requieren que se incluyan los datos del responsable del producto en el país importador. Sin embargo, esto no exime al exportador de su responsabilidad de garantizar que los productos estén debidamente etiquetados. Asimismo, la información debe proporcionarse en el idioma del país, en sueco. Solamente se permite el uso de otros idiomas si son similares al sueco, como el finlandés o el noruego. También se permite el uso de varios idiomas en la información de los alimentos. Las normas sobre información y etiquetado pueden consultarse en:

• Reglamento (UE) n.º 1169/2011, también conocido como Reglamento sobre Divulgación.

• Regulaciones de la Agencia Nacional de Alimentos de Suecia (LIVSFS 2014: 4) sobre información alimentaria.

Entre las tendencias actuales en la sociedad sueca, los consumidores otorgan una gran importancia al cuidado y respeto al medioambiente y la naturaleza, lo que acentúa la popularidad de los productos ecológicos y respetuosos con el medioambiente y los animales. Por este motivo, se recomienda la utilización de algunas certificaciones o etiquetas para ayudar a los consumidores a tomar decisiones informadas.

En el Reglamento (UE) 2018/848 del Parlamento Europeo y del Consejo se establecen las normas de producción ecológica y de etiquetado de los productos ecológicos.

Entre ellas, destacan:

• Nyckelhvålet (o Keyhole en inglés). Este etiquetado informa al consumidor de que el producto es una opción saludable. Es propiedad de la Agencia Nacional de Alimentos de Suecia (Livsmedelsverket) y no requiere de registro previo ni similar para su uso. Es un sello independiente y voluntario, de uso gratuito y no es necesario informar sobre su uso. El productor de alimentos es responsable de seguir las reglas de utilización de la etiqueta 15.

• KRAV es válido para productos ecológicos y consta de gran reconocimiento entre los consumidores suecos ya que cumple con altos estándares de bienestar animal, responsabilidad social, salud y respeto al medioambiente. Para poder utilizar este etiquetado, la empresa productora o manipuladora debe cumplir una serie de normas de producción, siendo obligatorio usar la etiqueta junto al nombre del productor.

En Suecia, es también muy habitual encontrar productos etiquetados bajo el sello Från Sverige, que certifican que el producto comercializado tiene su origen en Suecia (o por lo menos el 75 %). Este sello, sinónimo de calidad y de responsabilidad ambiental, se otorga a los fabricantes que siguen un estricto proceso de producción.

Con respecto a los impuestos, al ser un producto de un país miembro de la UE, están cubiertas principalmente por el principio de libre circulación de mercancías dentro del mercado interior de la UE. Esto significa que no tiene que pagar ningún arancel de aduana, IVA u otro impuesto o tarifa por el artículo.

Por último, el acceso al mercado del aceite de oliva en Suecia puede ser de diferentes maneras, pero, la forma más habitual, y también la preferida por las empresas internacionales, es la exportación directa a través de un importador o bien un gran distribuidor. La gran mayoría de los competidores internacionales que operan en el sector del aceite de oliva en Suecia eligen esta opción, ya que se trata de la más estable y que permite mayor recorrido y posibilidad de consolidación en el mercado.

9. Perspectivas del sector

De acuerdo con el estudio “Edible Oils in Sweden 2022”16, los consumidores suecos optan por diferentes variedades de aceite, desde opciones de bajo costo hasta opciones premium, dependiendo del uso que le den en la cocina. Las variedades más premium suelen reservarse para ensaladas, aderezos y platos similares, y suelen ser aceites de oliva de alta calidad con precios más altos. Varias encuestas han revelado que los consumidores suecos siguen dispuestos a cocinar más en casa después de la pandemia y tienen una mayor conciencia de la importancia de una alimentación saludable con ingredientes nutritivos, lo que se considera una tendencia en alza. Por lo tanto, se espera un impulso significativo para los aceites comestibles durante el período de pronóstico. A continuación, se presentan las previsiones de ventas para los próximos años:

TABLA 16. PREVISIÓN DE LAS VENTAS DE ACEITE DE OLIVA 2023-2027

Según las proyecciones de Euromonitor International, se anticipa un aumento gradual en la demanda de aceite de oliva durante los próximos 5 años. En términos de valor, se estima que el aceite de oliva experimentará el crecimiento más notable entre 2022 y 2027, con un 17 %, seguido por el aceite de colza con un 12,6 %. En cuanto al volumen, se prevé un crecimiento uniforme en los distintos tipos de aceite, siendo el aceite de colza el que más crezca con un 9,6 %, seguido de otros aceites comestibles con un 9,3 %, y el aceite de oliva con un 9,2 %.

10. Oportunidades

Tal y como se ha mencionado en el apartado anterior, existen oportunidades para las empresas del sector que quieran adentrarse en el mercado. Asimismo, entrar en el mercado sueco facilita la entrada al resto de países escandinavos.

Es fundamental conocer que Italia se posiciona como principal competidor para España, ya que sus productos siguen siendo los más populares en el mercado. Aun así, existen oportunidades para las empresas españolas, posicionados en segundo lugar en cuanto a ventas de aceite de oliva en Suecia, que deben competir con el renombre que el aceite de oliva italiano ha conseguido en Suecia.

En los próximos años se prevé que el aceite de oliva siga ganando popularidad entre los consumidores suecos. Esta tendencia es promovida por el creciente interés de los consumidores por una alimentación más saludable.

Según Euromonitor International, la tendencia a la premiumización seguirá añadiendo valor en el sector, incluso en las marcas blancas. Las gamas ecológicas ICA I Love Eco y Änglamark son ejemplos de éxito de premiumización en la marca de distribuidor y se espera que esta tendencia siga ganando terreno durante el periodo previsto.

Como en otras áreas de la alimentación, el sabor se convertirá en un punto de diferenciación cada vez más importante para los productores de aceites; y muchas marcas ya han comenzado a ofrecer variedades de aceite con aromas de chile, trufa blanca o limón, entre otras.

Por último, los consumidores son cada vez más exigentes y con una decidida inclinación hacia la adquisición de productos que sean tanto naturales como de gran calidad. En consecuencia, cualquier enfoque que refuerce esta dirección será más receptivo en el mercado sueco y logrará una posición más sólida.

11. Información práctica

11.1. Ferias

• Fastfood & Café & Restaurant Expo | Estocolmo. Orientada al sector HORECA, más de 300 expositores de todo el sector intercambian opiniones sobre las últimas tendencias e innovaciones en la industria.

• Nordic Future Food | Estocolmo. Se celebra junto a las ferias comerciales Food & Drink y Food Tech, es el mayor punto de encuentro de la industria alimentaria en Suecia.

• Sweden FoodTech Big Meet | Estocolmo. Cuenta con empresas, emprendedores, científicos y deportistas de foodtech de todo el mundo, y analiza el sistema alimentario de la próxima generación.

• Nordic Organic Food Fair | Malmö. El mayor evento comercial de alimentos y bebidas orgánicos en la región nórdica donde asisten más de 500 empresas.

• Gastronord | Estocolmo. El mayor lugar de encuentro en la zona nórdica para el canal HORECA. Se presentan las principales novedades del sector gastronómico, tanto de artículos agroalimentarios como de equipamiento industrial.

11.2. Publicaciones del sector

• Allt om mat. Forma parte del Grupo Bonnier. La revista informa sobre nuevos alimentos, marcas y recetas.

• ELLE mat & vin. Categoría de la revista ELLE dedicado a la alimentación. También contiene anuncios de marcas.

• Matmagasinet. Cuenta con 12 publicaciones anuales y ofrece recetas, consejos de alimentación y artículos de comida internacional.

• Cooked. Se especializa en las promociones de recetas internacionales llevadas a cabo por chefs de renombre en Suecia.

• Fast food. Revista dirigida a profesionales. La publicación cubre noticias del sector retail, nuevos productos, compra venta, nuevos negocios y actualidades de empresas y grupos empresariales en general.

• Restaurang världen. Es la revista de negocios más importante del sector de la restauración en Suecia. La revista se dirige a los proveedores del canal HORECA y los propietarios/ directores de restaurantes.

• Butikstrender. Revista independiente sobre el sector retail, dirigida a proveedores, negocios, empleados y todos aquellos del sector.

• Livsmedel i fokus. Revista dedicada a la industria alimentaria, se publica 6 veces al año.

• Gourmet. Revista con las últimas tendencias en comida y bebida y de lo que ocurre en el panorama gastronómico sueco e internacional.

11.3. Organismos y asociaciones

• Livsmedelsverket | Agencia Nacional del Alimento. Es la autoridad responsable de la alimentación en Suecia. Se encarga de asegurar que los alimentos comercializados y consumidos en Suecia cumplan con la normativa de seguridad.

• Svensk Dagligvaruhandel | Federación de Empresas del Sector de la Distribución de la alimentación. Se encarga de crear la legislación en el sector de la distribución de la

alimentación, se responsabiliza de que exista una competencia leal y coordina respuestas y sugerencias sobre el comercio.

• Jordbruksverket | Consejo Sueco de Agricultura. Es la autoridad responsable de la agricultura, pesca y zonas rurales. También se encarga de los datos estadísticos de producción y comercio de alimentación y productos agrarios.

• Livsmedelshandlareförbundet SSLF AB | Asociación de Detallistas de Productos

Alimenticios. Asociación formada por los principales grupos de venta retail de alimentos y comestibles para la mejora de las condiciones del sector.

• Dagligvaruleverantörers Förbund (DLF) | Asociación de Distribuidores de Productos de Consumo Diario. Es una organización industrial, constituida por empresas cuyaactividad económica trata de la venta de comestibles a tiendas retail, canal HORECA y también a la venta directa a consumidores.

• Livsmedelsföretagen | Federación de Empresas de Productos Alimenticios. Asociación sin fines lucrativos, formada por empresas del sector de la alimentación.

• Lanttbrukarnas Riksförbund (LRF) | Federación de Agricultores y Ganaderos Suecos. Asociación estatal para el fomento de empresas y personas trabajadoras de las industrias

forestal, agrícola y ganadera.

Ver estudio completo en ICEX