Estudio mercado. Los snack en Italia

Estudio mercado. Los snack en Italia

1. Resumen ejecutivo

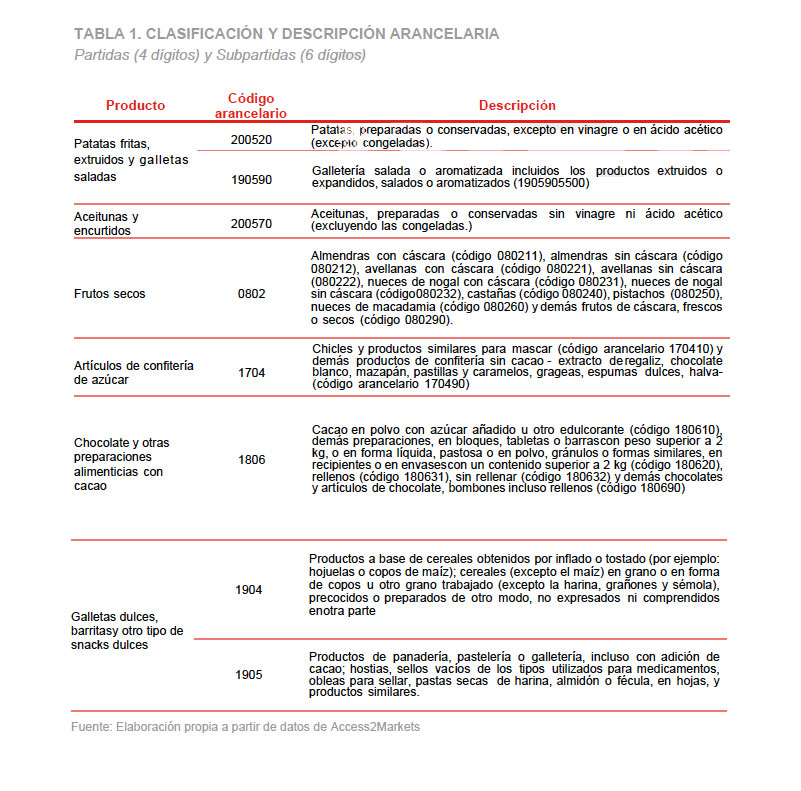

Estudio mercado. Los snack en Italia. Se caracteriza por su enorme heterogeneidad, ya que las categorías susceptibles de ser consideradas snacks son cada vez mayores, por lo que el presente estudio se ha centrado en aquellas que gozan de mayor popularidad y presencia en el mercado italiano. Las categorías analizadas han sido las siguientes:

•Patatas fritas, extruidos y galletas saladas

•Aceitunas y otros encurtidos

•Frutos secos

•Confitería de azúcar

•Confitería de cacao

•Galletas dulces, barritas y otro tipo de snacks dulces

El sector de los snacks en Italia presenta perspectivas alentadoras, proyectando un crecimiento anual del 4,21% hasta 2028. En 2022, la producción nacional de snacks superó las 1.640.000 toneladas, con un crecimiento del 0,7% respecto al año anterior. Además, el consumo de snacks es muy elevado entre los consumidores italianos, representando aproximadamente el 15%del mercado alimentario en Italia.

En cuanto a las categorías más demandadas, las patatas fritas, los extruidos y las galletas son los que gozan de una mayor popularidad dentro del segmento de snacks salados (con una facturación superior a los 1.000 millones de euros en 2022), y los productos de chocolate en el de los snacks dulces (con una facturación que alcanzó los 1.033 millones de euros).

La percepción de los productos españoles en el mercado italiano varía dependiendo de la categoría. Los snacks españoles más importados en Italia incluyen patatas fritas y extruidos. En el caso de las galletas saladas, la presencia española es menor, ya que los productos italianos como crackers, grissini y taralli son predominantes. Por otro lado, las aceitunas españolas, especialmente las negras y verdes sin hueso, son muy apreciadas en Italia.

En cuanto a los frutos secos, productos como almendras y piñones de empresas como Coselva S.C.C.L, Importaco o Almendra Llopis, son comunes en los lineales italianos. En cambio, la confitería de azúcar o los productos con cacao tienen una presencia notablemente menor.

La distribución de productos alimentarios en Italia se asemeja mucho a la existente en otros mercados de nuestro entorno y a la propia de España.

Hay dos canales, la venta directa al consumidor final que no es accesible para un exportador sin establecimiento permanente en Italia, o la indirecta, que podemos dividir en dos según la longitud del canal: corta (venta a cadenas de supermercados o a establecimientos minoristas, hostelería o restauración) o larga, que pasa por negociar y firmar un contrato de suministro con un distribuidor-importador, figura clave en la comercialización de productos importados en Italia.

El canal minorista (hipermercados, supermercados, tiendas de descuento, tiendas especializadas y autoservicios) es el principal canal de ventas. Dentro de la Unión Europea existe libre circulación de bienes, así como mecanismos de homogeneización que facilitan el comercio entre los países miembros, por lo que las barreras comerciales para exportar a Italia son prácticamente inexistentes. Algunos productos están sujetos al tipo general de IVA del 22% y otros al tipo superreducido del 4%, como las galletas saladas, o del 10%, como las preparaciones a base de azúcar sin cacao o los productos de chocolate.

En definitiva, el mercado de los snacks en Italia es un sector prometedor donde la innovación, tanto en formatos como en sabores, así como el enfoque en opciones alimenticias cada vez más saludables, son elementos clave para el éxito. A pesar de la saturación del mercado, existe espacio para nuevas empresas que estén dispuestas a participar en un entorno dinámico y que puedan adaptarse a la evolución de los gustos de consumidores cada vez más exigentes.

2. Definición del sector

Debido a la heterogeneidad del sector, los snacks se han agrupado en las siguientes categorías:

o Patatas fritas, extruidos y galletas saladas

o Aceitunas y otros encurtidos

o Frutos secos

o Confitería de azúcar

o Confitería de cacao

o Galletas dulces, barritas y otro tipo de snacks dulces

3. Oferta – Análisis de competidores

3.1. Tamaño del mercado por categoría de producto

El mercado de los snacks en Italia es muy amplio y diversificado. Este tipo de productos destacapor su versatilidad, ya que se pueden disfrutar en todas las comidas, desde el desayuno hasta la cena, pero también en cualquier momento del día. Además, según datos de la consultora NielsenIQ, se presenta como un sector con perspectivas alentadoras, proyectando un crecimiento anual del 4,21 % en las ventas en valor hasta el año 2028. Durante 2022, las empresas italianas produjeron más de 1.640.000 toneladas de snacks, mostrando un crecimiento del 0,7 % respecto al año anterior. Además, el consumo de snacks es muy elevado entre los consumidores italianos, representando aproximadamente el 15 % del mercado alimentario en Italia. Debido a la diversidad de productos encontrados dentro de este segmento, para conseguir un acercamiento más concreto, se analiza a continuación cada una de las categorías por separado.

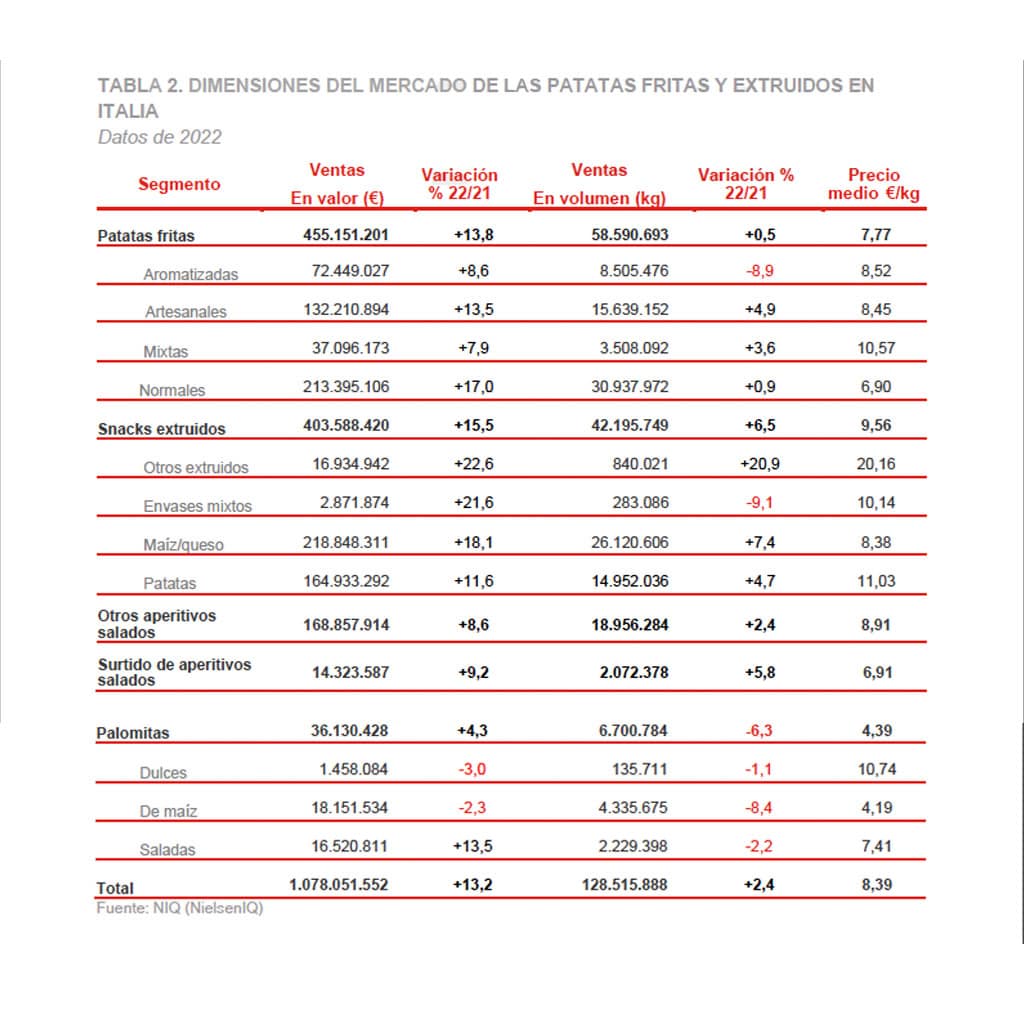

3.1.1. Patatas fritas y extruidos (1) (incluidas palomitas de maíz)

Esta categoría (dentro de los snacks salados), goza de enorme popularidad dentro del mercado italiano. En líneas generales, las patatas fritas de diversos sabores (pizza, emmental, barbacoa, kétchup, paprika, cebolla, beicon y picantes, entre otras), son productos muy populares y demandados por parte del consumidor italiano. Además, los productos extruidos de sabores, en particular las palomitas, también gozan de una amplia presencia en este mercado. La tendencia actual hacia los productos más saludables hace que los consumidores demanden snacks cada vez más completos desde el punto de vista nutricional. A pesar de que siguen predominando los productos elaborados según las recetas tradicionales, es cada vez más habitual encontrar opciones en esta categoría que sean bajas en sal, sin gluten, no fritas o que incorporen ingredientes vegetales. De acuerdo con la información proporcionada por NIQ (NielsenIQ), esta categoría ha facturado más 1.000 millones de euros en 2022, lo que representa un incremento de 125 millones de euros (+13,2 %) con respecto al año anterior. Este crecimiento en valor se atribuye en gran parte al incremento del precio medio (+10,5 %), así como al aumento de las ventas en términos de volumen, que registraron un crecimiento del 2,4 %.

Notas:

(1) Los alimentos extruidos son productos alimenticios que han sido procesados mediante un proceso de extrusión. El proceso de extrusión es una forma de cocción rápida que implica la mezcla de ingredientes a través de una máquina llamada extrusora, que combina calor, presión y fuerza mecánica para dar forma a los alimentos. Durante este proceso, los ingredientes se cocinan y se transforman en una mezcla uniforme y homogénea que luego se moldea en diferentes formas y tamaños.

Ventas en valor (€) 1.078.051.552 € Ventas en volumen (kg) 128.515.888€ Precio medio (€/kg) 8,39€

Patatas fritas y extruidos abarcan la mayor proporción en esta categoría, con un 42,2 % y 37,4 %, respectivamente, de las ventas en valor y un 45,6 % y 32,8 %, respectivamente, de las ventas en volumen. En 2022 el crecimiento de los extruidos en términos de volumen ha sido de 6,5 % frente al 0,6 % en el caso de las patatas fritas. En lo que respecta a las palomitas, su participación en valor superó los 36 millones de euros,

evidenciando un incremento del 4,3 %, mientras que su volumen decreció un 6,3 %, convirtiéndose en el único segmento que experimentó una disminución en este indicador.

Uno de los fabricantes líderes de patatas fritas en el mercado italiano es San Carlo, el cual ofrece una amplia gama de productos dedicados al consumo fuera del hogar, con formatos de 25 g de sus productos más populares, entre los que se encuentran las patatas fritas Rustica. Otras de las empresas locales destacadas de esta categoría son Amica Chips, que lidera el mercado de las patatas fritas; Cameo, conocida por su producción de frutas secas y otros snacks extruidos; Fiorentini, especializada en la comercialización de snacks orgánicos y tortitas de cereales inflados; y Eurofood, una empresa que importa y distribuye para el mercado italiano una amplia gama de productos alimentarios procedentes de 50 países. También resulta relevante mencionar la participación en este mercado de empresas como F.lli Polli, Granarolo, Kellogg Italia, Mondelez International, Nt Food (Grupo Morato) y Cerealitalia, ya que ostentan una posición consolidada en la industria.

Notas:

(2) El canal de distribución moderno busca la eficiencia al reducir el número de intermediarios y fomentar una conexión más directa entre el fabricante y el consumidor. Grandes cadenas de supermercados, hipermercados, tiendas en línea y centros comerciales modernos son ejemplos de este enfoque.

(3) En el canal de distribución tradicional, los productos siguen un camino que involucra varios intermediarios antes de llegar al consumidor final. Este enfoque implica la presencia de mayoristas, minoristas y otros agentes distribuidores. Tiendas locales independientes, mercados y pequeños minoristas forman parte integral de este sistema, brindando acceso a productos a nivel local y a menudo estableciendo relaciones cercanas con la comunidad.

(4) En la distribución, el término «vending» se refiere a un modelo de negocio o canal de distribución que implica la venta de productos a través de máquinas expendedoras automáticas. Estas máquinas expendedoras están diseñadas para proporcionar una amplia variedad de productos, como bebidas, bocadillos, alimentos, productos de cuidado personal y más, de manera automática y sin la necesidad de un vendedor humano.

(5)«Top SKU» en distribución hace referencia a los productos más vendidos o los productos de mayor rotación en un establecimiento minorista o en un almacén. La sigla «SKU» significa “Stock Keeping Unit” (Unidad de Control de Inventario) y se utiliza para identificar y rastrear productos específicos en un inventario. Estos productos suelen ser los más populares y generan la mayor parte de los ingresos en el negocio.

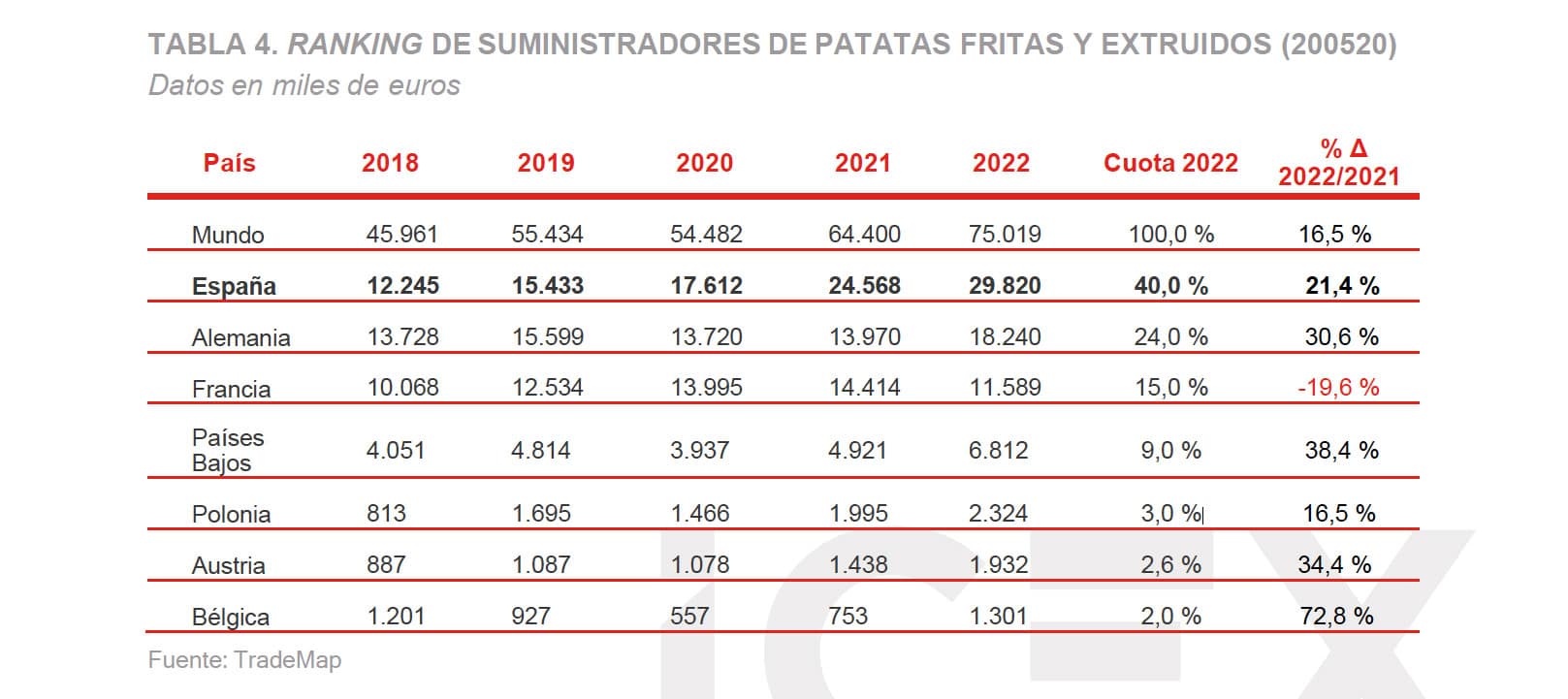

En lo que respecta al comercio exterior, como se puede observar, el principal suministrador de patatas y extruidos es España, con una participación en el mercado del 40 %.

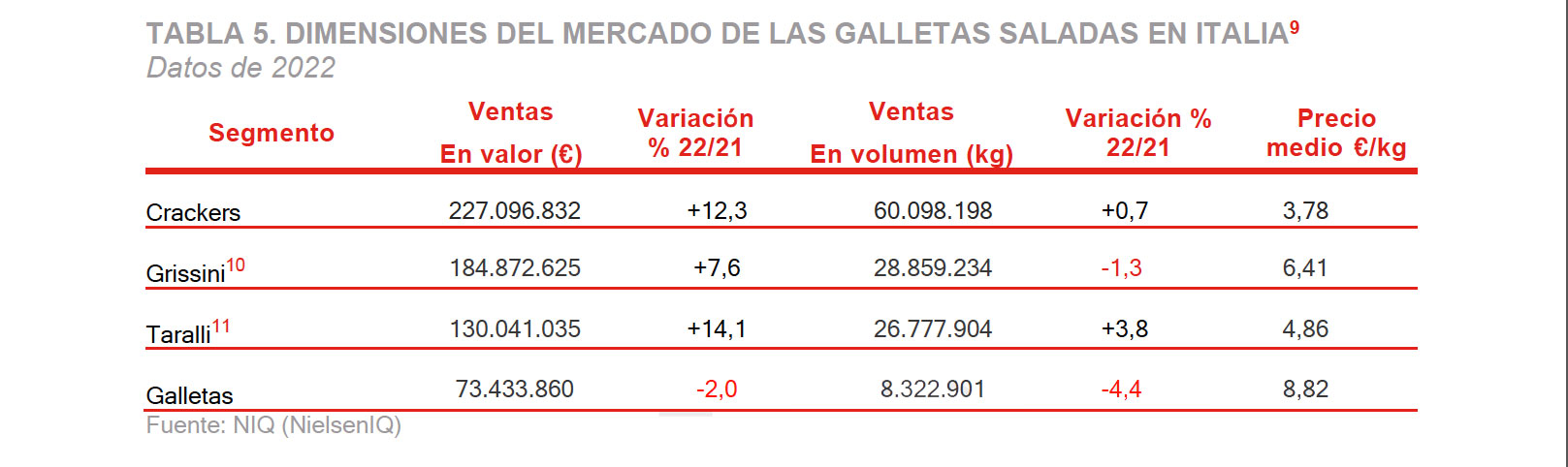

3.1.2. Galletas saladas y sustitutivos del pan

Los panecillos fritos y los panecillos secos de sabores, así como las galletitas saladas condimentadas, son productos muy demandados por parte del consumidor italiano.

A pesar de las dificultades derivadas del aumento de los precios de las materias primas, las empresas continúan priorizando la calidad. Por ello, optan por ingredientes trazables6, simplificación de recetas y etiquetas concisas con un número limitado de ingredientes. En un mercado donde ciertas materias primas como la leche, los huevos y la harina son esenciales para la producción de estos productos, al mismo tiempo es necesaria la búsqueda de nuevos ingredientes para satisfacer la creciente demanda de productos «free-from»7 y «rich-in”8.

Con la finalidad de responder a las necesidades de unos consumidores cada vez más interesados en mantener un estilo de vida saludable sin renunciar al sabor, marcas como Mulino Bianco, entre otras, han elaborado nuevas recetas de galletas que incorporan ingredientes como la avena, la espelta o la fruta. Y es que, en el segmento de las galletas saladas, también se ha observado una tendencia hacia la incorporación de ingredientes novedosos, como arándanos y semillas de chía, almendras y miel, copos de avena con chocolate, piel de naranja, harina de garbanzos y yogur blanco.

Notas:

(6) Los ingredientes trazables son aquellos componentes utilizados en la fabricación de alimentos u otros productos cuyo origen y proceso de producción se pueden rastrear a lo largo de toda la cadena de suministro. Esto significa que se puede seguir el camino desde la producción o la cosecha de un ingrediente específico hasta su incorporación en un producto final.

(7) “Free from» es una expresión que se utiliza para indicar la ausencia de ciertos ingredientes o componentes en un producto. Por lo general, se utiliza para productos alimenticios y de cuidado personal. Estos productos están formulados de manera que no contienen ciertos ingredientes que son comúnmente evitados por personas con restricciones dietéticas o preferencias específicas. Algunosm ejemplos comunes incluyen: sin gluten, sin lactosa o sin azúcar, entre otros.

(8) La expresión «rich in» a la hora de describir alimentos resalta la calidad nutricional excepcional de un producto. Este término indica que el alimento posee una alta concentración de nutrientes esenciales, vitaminas o minerales beneficiosos para la salud. Por ejemplo, un alimento «rich in vitamins» sería una fuente rica de vitaminas, mientras que «rich in fiber» indicaría un elevado contenido en fibra.

En lo relativo a las empresas productoras italianas, los líderes del mercado de esta categoría son: Antonio Fiore Alimentare (con marcas comerciales bien posicionadas como Natura Amica), Bauli

(con su marca Doria), Biscopan, Bonomelli, el grupo Barilla, Cleca, Colussi, De Cecco, Deco Industrie, Di Marco, Fiore di Puglia y Dr. Schär, entre otras.

Un ejemplo de las nuevas tendencias en este sector es el lanzamiento por parte del grupo Barilla de la línea Crunchy Twist, bajo la marca Wasa. Esta línea, presentada en 2022, consta de dos

productos: el primero, Poppy Seeds & Sea Salt, es una galleta elaborada a partir de harina integral de centeno, semillas de amapola y sal marina; el segundo, Oat & Sea Salt, es una galleta elaborada

con avena integral, copos de avena y sal marina.

Además, otra de las tendencias de las que se hace eco el grupo Barilla, es el aumento de la popularidad de los productos monodosis. Las porciones individuales de estos productos son muy apreciadas por los consumidores, dado que aproximadamente el 60 % de los sustitutivos del pan son consumidos como snacks o aperitivos. Por ello, la presencia de galletas saladas y otro tipo de panecillos en envases monodosis continúa en aumento, habiendo experimentado en 2022 un crecimiento del 0,6 % en comparación con el año anterior.

Notas:

(9) Los datos de la tabla hacen referencia a las siguientes categorías: sustitutivos del pan y galletas saladas.

(10) Palitos de pan crujientes y alargados originarios de Italia.

(11) Especie de galleta o panecillo italiano, generalmente en forma de anillo o rosquilla, que se hierve y luego se hornea para obtener una textura crujente.

También es destacable el caso de Misura, cuya cuota de participación (en términos de valor) en el mercado de las galletas saludables es del 18,6 %. En concreto, esta empresa está transformando el concepto de integral al añadir fibras vegetales a las fibras de cereales, lo que ha dado origen a su línea de galletas Fibraextra, con remolacha, zanahoria negra y mijo inflado. Además, todos sus panecillos y galletas están elaborados con harina 100 % italiana y han sido pioneros al lanzar sus primeros productos con compensación de CO2, tratando de contrarrestar las emisiones asociadas con su fabricación y transporte.

(12) El término «superette», «Minimarket» o «Negozietto» se refiere generalmente a una tienda o establecimiento minorista de tamaño pequeño o mediano que ofrece una variedad de productos de conveniencia, como alimentos, bebidas, productos de cuidado personal y otros artículos de uso diario. Estas tiendas suelen ser más pequeñas que los supermercados tradicionales y se centran en proporcionar una selección limitada de productos, principalmente para la conveniencia de los clientes locales.

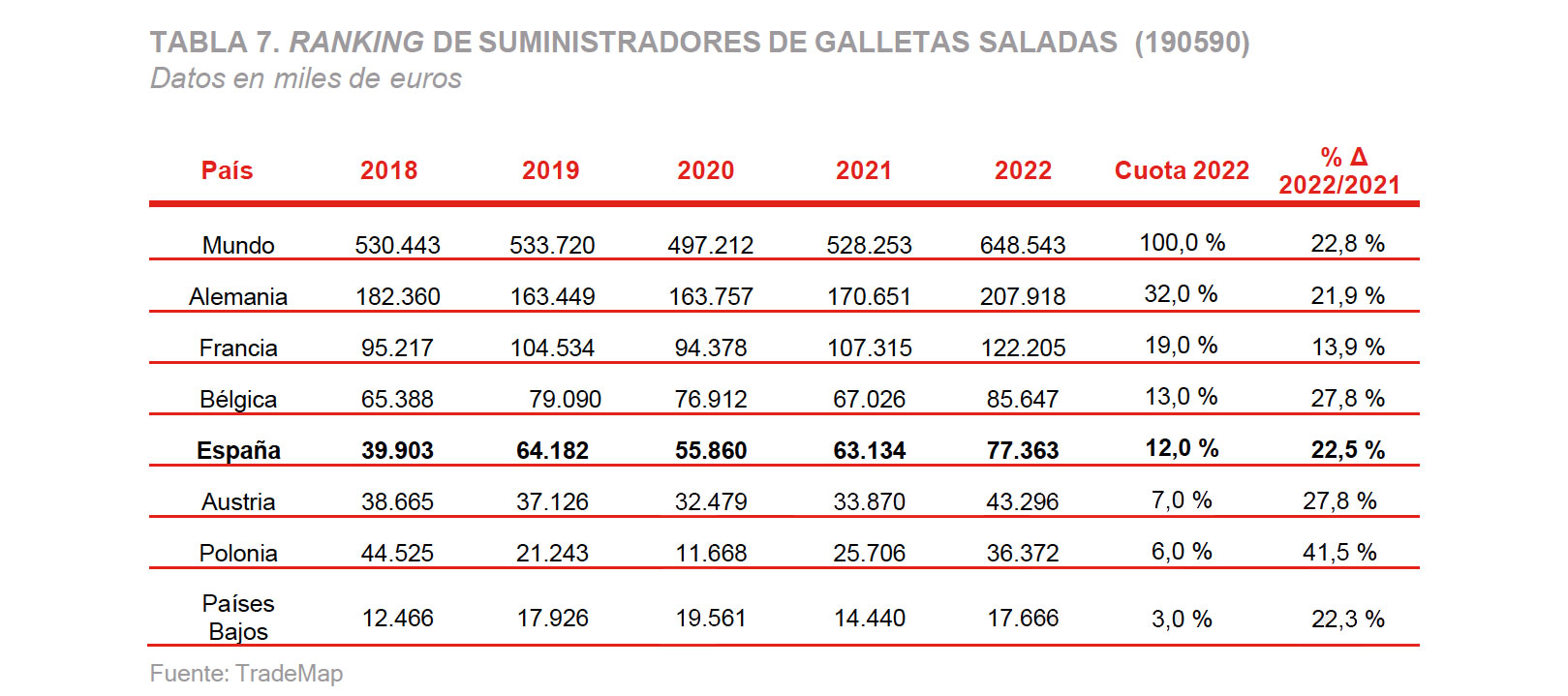

En lo que respecta al comercio exterior, como se puede observar, el principal suministrador de galletas saladas a Italia es Alemania, con una cuota de mercado del 32 %.

3.1.3. Aceitunas y otros encurtidos

Las aceitunas son consumidas en Italia desde la antigüedad, aunque debido a las limitaciones en volumen de su oferta, la cuota del producto importado es elevada. La alta demanda de este tipo de productos convierte a Italia en un mercado de gran relevancia para las empresas exportadoras españolas, las cuales son líderes en el mercado dentro del segmento medio.

Aunque las aceitunas verdes ocupan un lugar importante en la cocina italiana, especialmente en ensaladas y aperitivos, el consumidor italiano suele mostrar preferencia por las aceitunas negras, por lo que la oferta de esta categoría dentro del mercado es muy amplia. Dentro de la categoría de aceitunas verdes, hay predilección por las variedades sin hueso o por aquellas rellenas con productos de mar como atún o anchoa.

En lo que va del año 2023, esta categoría ha registrado unos ingresos cercanos a los 612 millones de euros. No obstante, las ventas en términos de volumen, que superaron los 86,3 millones de kilogramos, experimentaron una disminución del 4,4 %. El segmento de mayor valor dentro de esta categoría es el de las aceitunas, con una facturación superior a los 271 millones de euros, seguidas de los encurtidos en aceite, los cuales facturaron 226,2 millones de euros. En tercer lugar, se encuentran los encurtidos en vinagre, que alcanzaron unos ingresos de 114,5 millones de euros y fueron el segmento que experimentó un mayor crecimiento (+6,7 % en valor y +2,4 % en volumen).

También se observa un crecimiento notable en el caso de los pimientos en vinagre, con un aumento del 13,2 % en volumen y un incremento de la facturación del 7,4 %. Las aceitunas aumentaron sus ingresos un 2,6 %, aunque registraron una ligera disminución del 0,4 % en términos de volumen. Por otro lado, las aceitunas verdes mostraron un crecimiento en ambas variables: 3 % en volumen y 4,1 % en valor. En contraste, los encurtidos en aceite experimentaron una disminución tanto en facturación (-1,5 %) como en volumen (-11,7 %). Las alcachofas en aceite presentaron la mayor caída, con una disminución del 14,7 % en volumen.

Ventas en valor (€) 611.791.267 € Ventas en volumen (kg) 86.354.106 € Precio medio (€/kg) 7,08 €

Como ya se ha mencionado, los consumidores cada vez prestan más atención al origen de las materias primas, considerándolo como un indicador de la calidad del producto. Los compradores están siendo más selectivos a la hora de elegir productos que se ajusten a las tendencias actuales, lo que ha llevado a que las empresas amplíen su gama de productos en los últimos meses. Estas incorporaciones van desde aceitunas rellenas hasta encurtidos que combinan el sabor agridulce del vinagre de manzana con la excelencia del aceite italiano y el intenso aroma que aporta la cocción de verduras.

Este tipo de productos sigue siendo popular entre los sectores de mayor edad de la población, aunque los jóvenes cada vez muestran más interés en redescubrir productos tradicionales que han sido renovados en términos de sabor, recetas y envases. Si bien durante la pandemia muchos se acercaron a esta categoría por necesidad, en el último año han reafirmado sus elecciones de consumo.

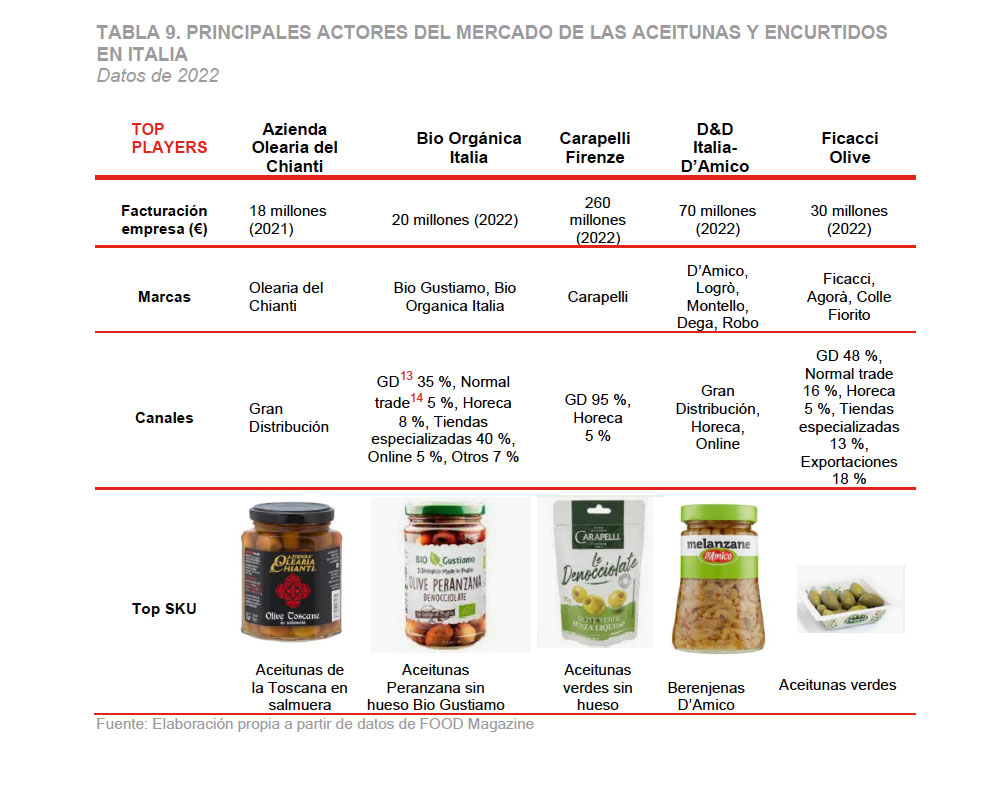

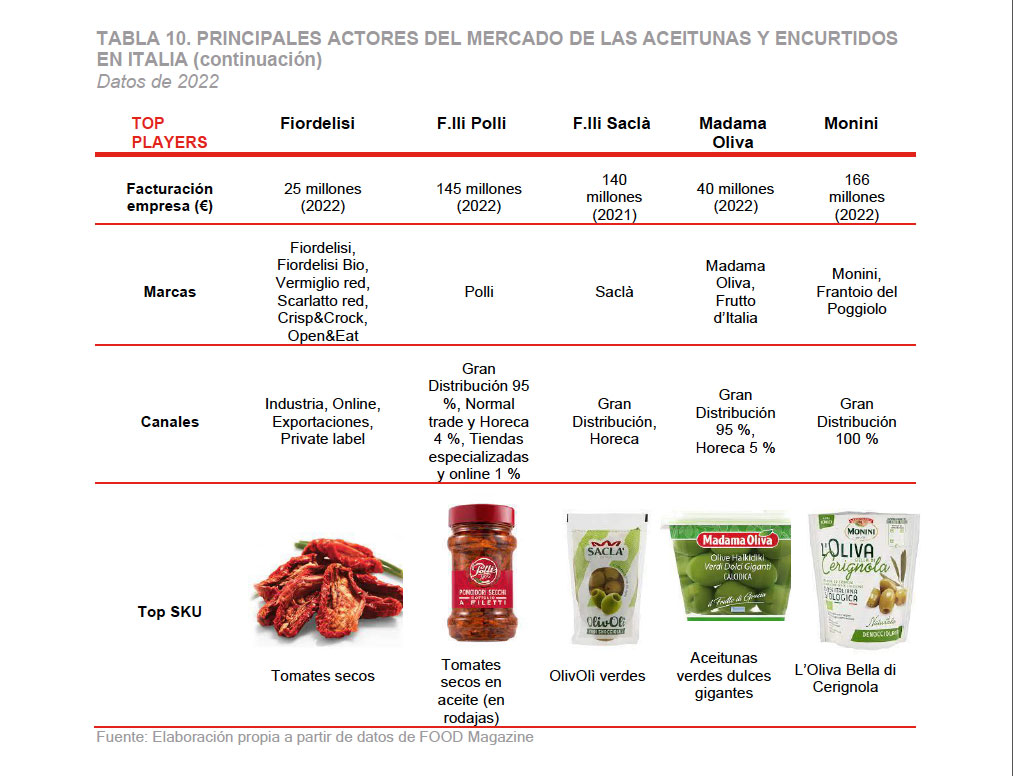

En las tablas siguientes se mencionan los principales productores locales de esta categoría de productos. Además de los mencionados, merece la pena señalar a Nova, Pucci, Sama y Ponti, con su marca Peperlizia. Asimismo, cabe resaltar el caso de Saclà, que importa aceitunas de origen español.

Notas:

(13) Acrónimo de Gran Distribución.

(14) “Normal trade” en los canales de distribución se refiere a la distribución y comercialización convencional de productos o servicios a través de canales tradicionales, como tiendas minoristas, mayoristas y otros intermediarios.

Carapelli, por ejemplo, ha presentado una nueva línea de productos que incluye una variedad de aceitunas verdes tipo manzanilla rellenas con tres opciones distintas: pasta de pimiento, pasta de anchoa y pasta de jamón. La pasta de anchoas y la pasta de jamón, en particular, son dos novedades absolutas en el mercado italiano.

Los rellenos están pasteurizados y no contienen conservantes ni gluten. Por otro lado, Saclà presentó en el último trimestre de 2022 una nueva línea de productos (verduras, cebolletas, alcachofas y setas), denominada Sfizioli, que se distingue por su presentación en porciones individuales y por sus sabores, que incorporan las notas ácidas del vinagre de manzana y el sutil matiz del aceite de oliva virgen extra italiano. Además, reafirma su compromiso con la sostenibilidad a través del protocolo empresarial ThanksPlanet, un proyecto integral de sostenibilidad ambiental que esta empresa ha puesto en marcha.

Un caso adicional que ilustra cómo las empresas están aumentando su compromiso con la sostenibilidad es el Grupo D’Amico, a través de su colección Vasi d’Autore, que permite reutilizar los frascos una vez que se ha consumido el producto, gracias a las cápsulas diseñadas anualmente por artistas contemporáneos italianos e internacionales.

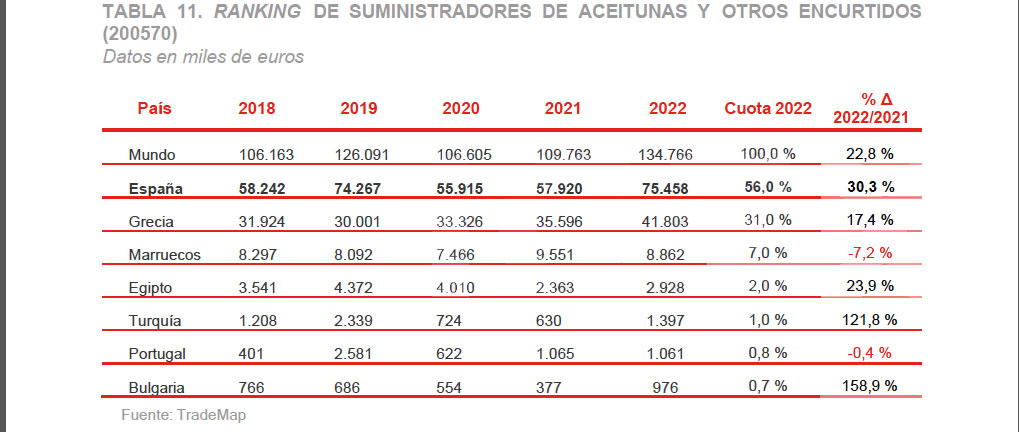

En lo que respecta al comercio exterior, como se puede observar, España es líder indiscutible en cuanto a exportación a Italia se refiere, siendo el principal suministrador de aceitunas en Italia en el año 2022 (más del 50 % de cuota de mercado). Le siguen Grecia y Marruecos, con cuotas del 31 % y 7 %, respectivamente.

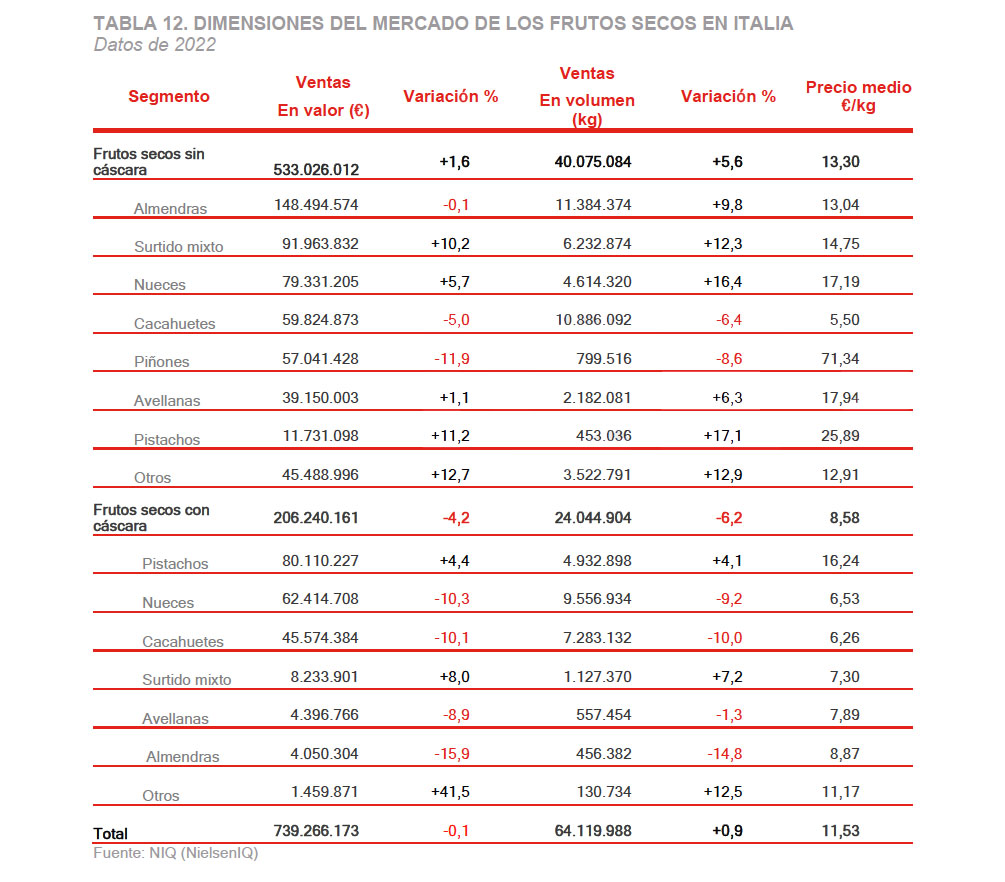

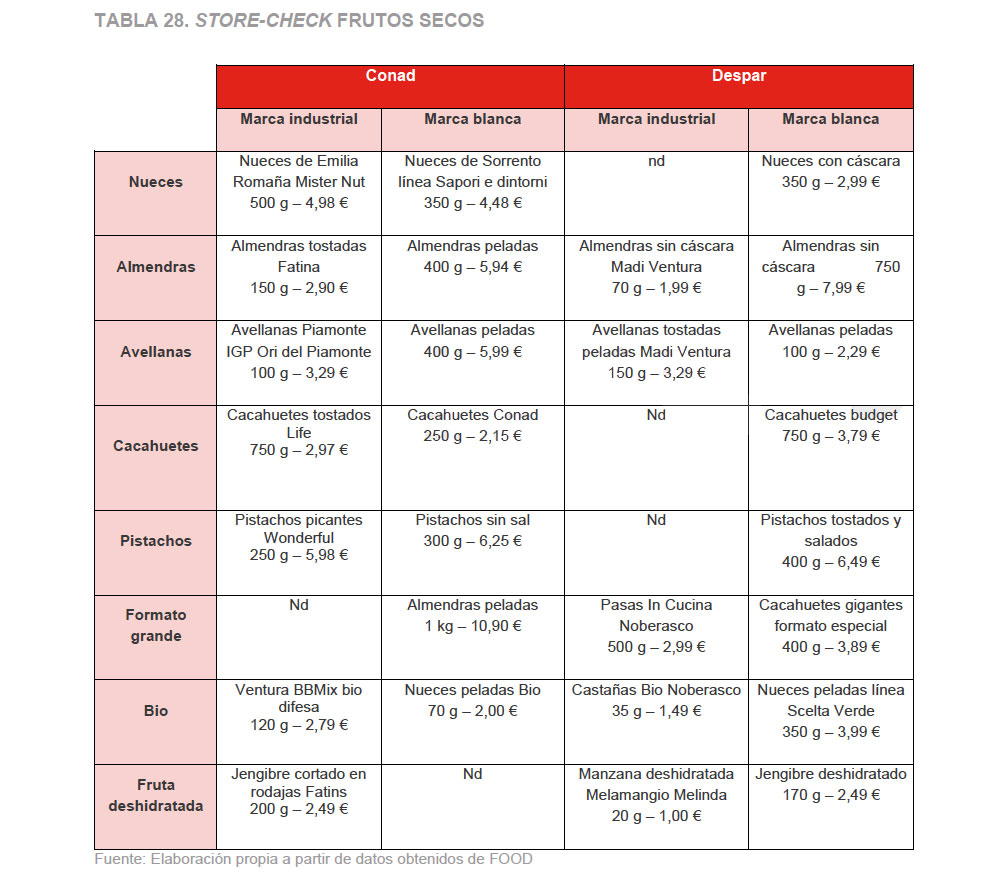

3.1.4. Frutos secos

Dentro del mercado italiano, la categoría de frutos secos alcanzó una facturación de 739,3 millones de euros en 2022, registrando una ligera disminución del 0,1 % en comparación con el año anterior. En términos de volumen, en cambio, se observó un incremento de las cantidades vendidas del 0,9 %. Es relevante destacar que, entre los diversos segmentos, se observó una tendencia negativa en el caso de los frutos secos con cáscara, con una disminución del 4,2 % en términos de valor y un 6,2 % en términos de volumen. En cambio, los frutos secos sin cáscara experimentaron un incremento en los volúmenes vendidos (+5,6 %) superior a la tendencia en valor (+1,6 %).

En lo que respecta a los canales de distribución, tanto los supermercados como los hipermercados arrojaron resultados favorables. La presencia de frutos secos en estos establecimientos experimentó un aumento del 1,6 % y 1,7 %, respectivamente, en 2022 con respecto al año anterior. En contraste, la presencia de frutos secos disminuyó tanto en el canal de proximidad15 (-9,3 %), como en las tiendas de descuento (-1,1 %).

Ventas en valor (€) 739.266.173€ Ventas en volumen (kg) 64.119.988€ Precio medio (€/kg) 11,53€

Anteriormente, los consumidores italianos solían considerar los frutos secos como un «capricho para disfrutar después de las comidas». Sin embargo, en la actualidad, ha habido un cambio en los hábitos de consumo y los frutos secos son considerados como un tentempié saludable, energético y nutricionalmente beneficioso. En este contexto, se ha observado un aumento de la disponibilidad de estos productos en diversos puntos de venta, a menudo presentados en formatos portátiles (monodosis, barritas).

El formato barritas, en concreto, se ha puesto muy de moda entre los consumidores italianos. Por ello, se está optando por crear combinaciones que integren un surtido variado de frutos secos o que incluyan productos adicionales como el chocolate, los cereales ricos en fibra u otras frutas blandas, para así garantizar el contraste de texturas.

Otro formato prometedor son las cremas de frutos secos para untar, especialmente aquellas que se caracterizan por tener listas de ingredientes cortas o muy cortas. Además, la creciente búsqueda de productos de origen 100 % italiano continúa en aumento: una tendencia que ejerce un impacto significativo en el desarrollo de cadenas de suministro especializadas da a conocer nuevos productos (como los cacahuetes italianos, aun prácticamente desconocidos por los consumidores) y potencia la territorialidad de las materias primas.

Notas:

(15) El canal de proximidad se refiere a una forma de distribución minorista que se caracteriza por la cercanía geográfica entre el punto de venta y los consumidores. En este canal, los productos suelen estar disponibles en tiendas pequeñas o de tamaño moderado, que generalmente se ubican cerca de las áreas residenciales o de trabajo de los consumidores. Estas tiendas de proximidad suelen ofrecer una variedad limitada de productos, en su mayoría de consumo diario, como alimentos, bebidas, productos de cuidado personal y otros artículos esenciales.

Entre las principales empresas productoras se encuentran Besana, California Prune Board, Coricelli y Eurocompany. Asimismo, otras empresas como Madi Ventura (que opera bajo las marcas Saratoga y Calbest), Melinda (con la marca Melinda), New Factor (con la marca comercial Mister Nut) y Noberasco (con la marca Noberasco) también ostentan una significativa participación en el mercado.

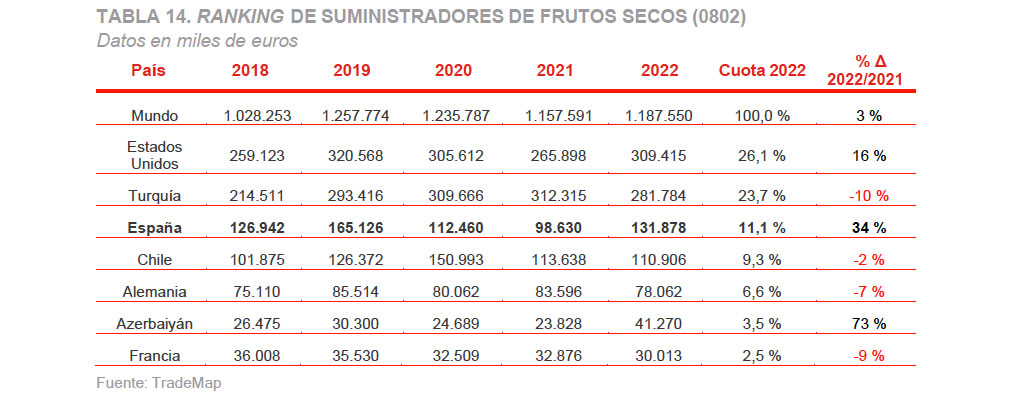

Los países que más suministran a Italia son Estados Unidos, Turquía y España, los cuales representan alrededor del 61 % del volumen total de importaciones de frutos secos.

España desempeña un papel significativo como proveedor de diversos tipos de frutos secos a Italia, fortaleciendo así la relación comercial entre ambas naciones y enriqueciendo la oferta de estos productos en el mercado italiano. Destacan, sobre todo, las siguientes partidas arancelarias:

1) 08.02.11 (Almendras, frescas o secas, con cáscara): España fue el segundo exportador de este tipo de productos a Italia en 2022, con un volumen de 462 toneladas y un valor de 2.445 miles de euros.

2) 08.02.12 (Almendras, frescas o secas, sin cáscara): España fue, de nuevo, el segundo exportador de este tipo de productos a Italia en 2022, con un volumen de 19.808 toneladas y un valor de 95.871 miles de euros.

3) 08.02.31 (Nueces, frescas o secas, con cáscara): España fue el séptimo exportador de este tipo de productos a Italia en 2022, con un volumen de 138 toneladas y un valor de 447 miles de euros.

4) 08.02.32 (Nueces, frescas o secas, sin cáscara): España fue el noveno exportador de este tipo de productos a Italia en 2022, con una cantidad exportada de 118 toneladas por valor de 709 miles de euros.

5) 08.02.41 (Castañas, frescas o secas, con cáscara): España fue el tercer exportador de castañas con cáscara a Italia en 2022, con una cantidad exportada de 2.215 toneladas por valor de 7.567 miles de euros.

6) 08.02.51 (Pistachos, frescos o secos, con cáscara): España fue el sexto exportador de este tipo de productos a Italia en 2022, con un volumen 669 toneladas y un valor de 5.447 miles de euros.

7) 08.02.52 (Pistachos, frescos o secos, sin cáscara): España fue el quinto exportador de pistachos sin cáscara, con una cantidad exportada de 564 toneladas por valor de 8.665 miles de euros.

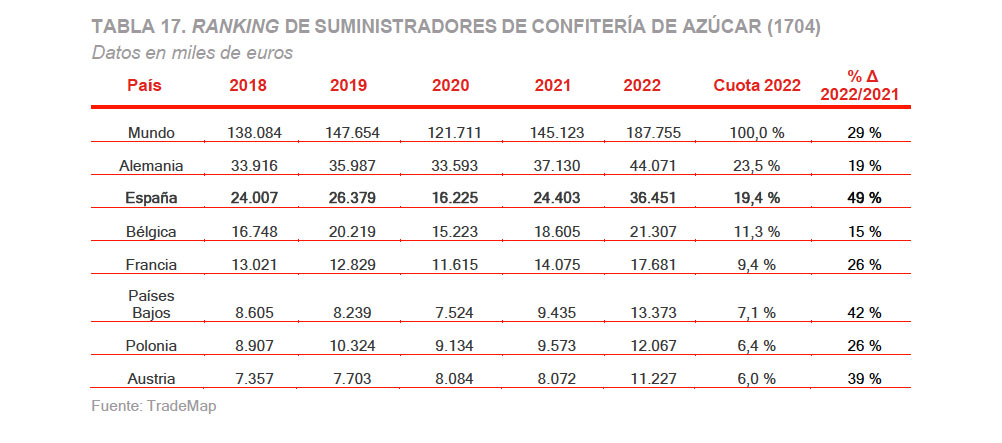

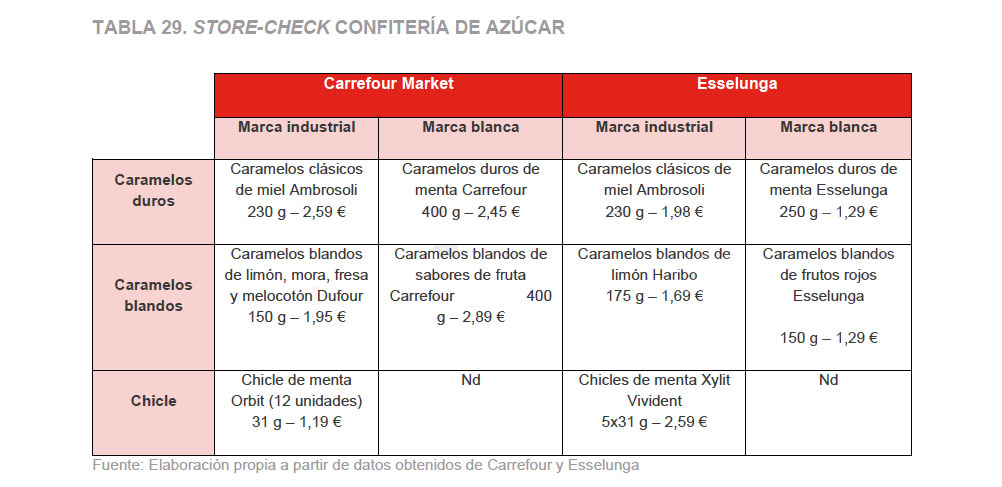

3.1.5. Confitería de azúcar

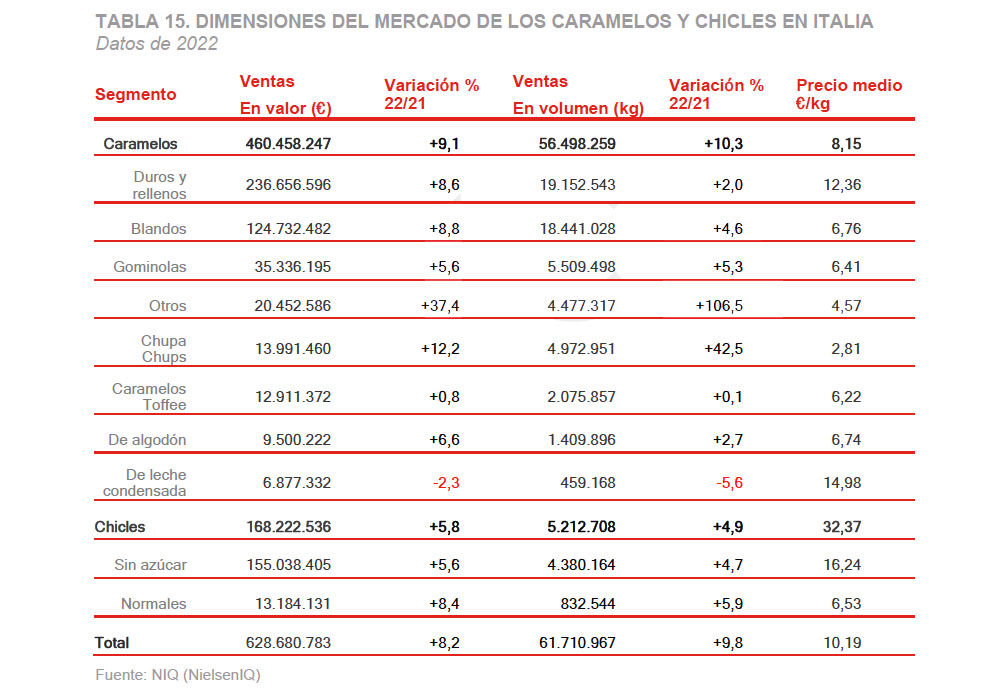

La industria de la confitería se clasifica en dos grandes grupos: caramelos y chicles. Según las últimas encuestas realizadas por Nielsen, esta categoría generó un volumen de negocios superior a los 628 millones de euros en 2022 (+8,2 % con respecto a 2021).

Ventas en valor (€) 628.680.783 € Ventas en volumen (kg) 61.710.967 € Precio medio (€/kg) 10,19 €

Dentro de los caramelos y chicles, son los caramelos los que dominan la mayor parte del volumen de negocios, generando más de 460 millones de euros, en comparación con los aproximadamente 168 millones de euros facturados por los chicles. Los caramelos experimentaron un significativo aumento del 9,1 % en valor y un 10,3 % en volumen, superando el crecimiento de los chicles, que registraron un incremento del 5,8 % en valor y un 4,9 % en volumen.

Al observar la clasificación que Nielsen emplea para categorizar el sector, los caramelos duros se consolidan como el segmento más valioso dentro de la categoría de caramelos, generando un volumen de negocios aproximado de 236 millones de euros.

La tendencia hacia una alimentación saludable también ha ido ganando terreno en la industria de la confitería. Dentro de la categoría de los chicles, se observa una clara preferencia por las opciones sin azúcar, reflejando la creciente demanda de alternativas más saludables por parte de los consumidores.

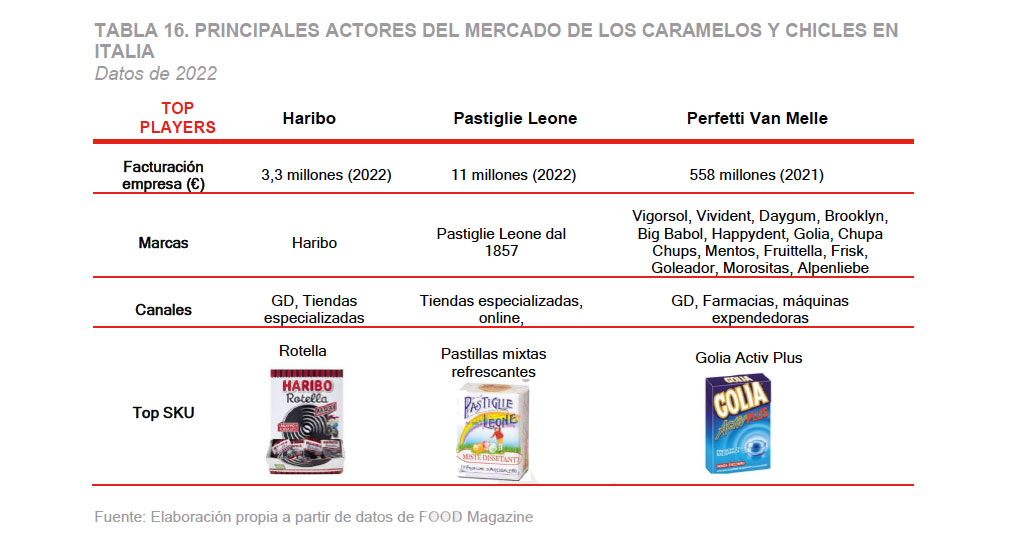

A continuación, se describen los principales actores de esta categoría en el mercado italiano:

En este sector, el principal suministrador es Alemania (23,5 % cuota de mercado), seguido de España (19,4 %) y Bélgica (11,3 %).

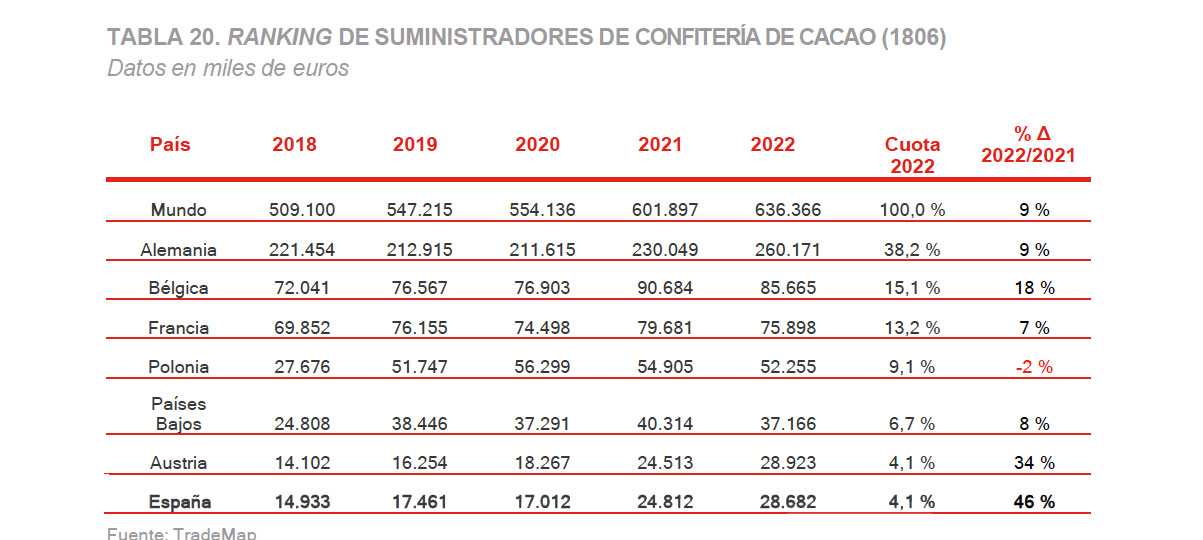

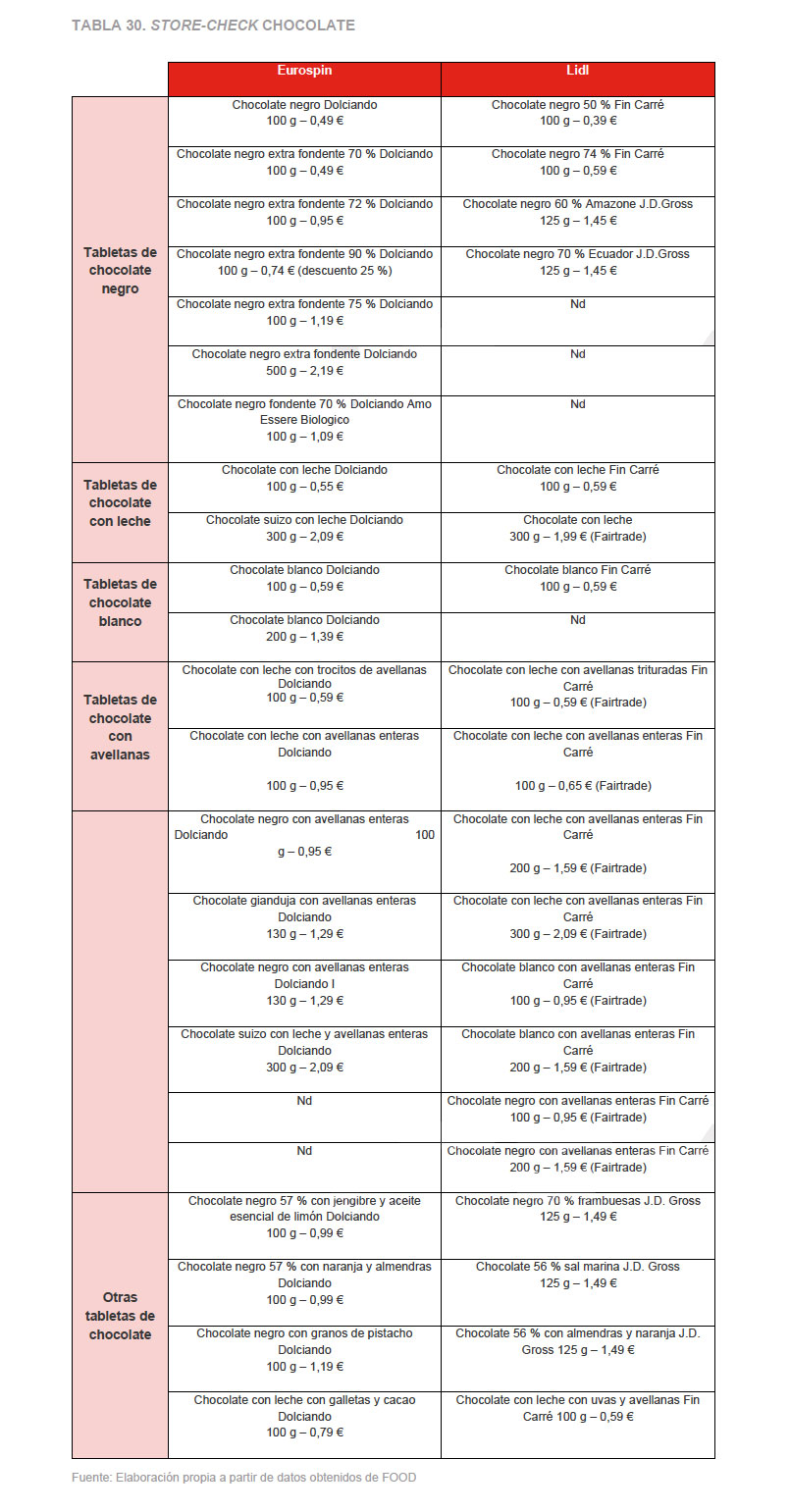

3.1.6. Confitería de cacao

Según los datos de NielsenIQ correspondientes al año 2022, el mercado italiano de confitería de cacao, que incluye tabletas, barritas, chocolatinas, bombones, huevos con un peso inferior a 31g y huevos rellenos o enteros, refleja una ligera disminución en valor (-0,2 %), alcanzando un total de más de 1.000 millones de euros, y una caída más pronunciada en volumen (-2,9 %), con ventas que rondan los 73 millones de kilogramos.

Esta tendencia negativa en términos de valor se atribuye principalmente a las tiendas de descuento, que, durante el año pasado, experimentaron un descenso en su facturación del 2,2 % (con respecto a 2021), mientras que los hipermercados mostraron un crecimiento del 3,2 %, y los supermercados se mantuvieron estables.

chocolate con avellanas

En cuanto a las ventas en volumen, los supermercados experimentaron una disminución del 3,3 %, y las tiendas de descuento registraron una caída del 3,2 %. Analizando los segmentos específicos, las barritas y tabletas de chocolate, así como los huevos de chocolate de menos de 31g, fueron los más afectados por esta tendencia a la baja. Por el contrario, las chocolatinas y bombones (+8,8 % tanto en valor como en volumen) registraron las mayores ganancias.

Ventas en valor (€) 1.032.629.648 € Ventas en volumen (kg) 72.984.927 € Precio medio (€/kg) 14,15 €

En esta categoría, se observa una creciente preferencia por productos que incorporan ingredientes innovadores, refinados y enriquecidos. En cuanto a las tabletas de chocolate, se ha vivido un período marcado por la innovación, donde el chocolate negro ha sido enriquecido con ingredientes como cítricos, avellanas, pepitas de cacao, especias y caramelo. Esta diversidad de combinaciones se aprecia particularmente cuando se presenta en diversos porcentajes de contenido de cacao.

A continuación, se mencionan los principales actores del mercado:

También detentan una significativa participación en el mercado empresas como Luigi Zàini, Mars, Witor’s y Nestlé Italiana. El principal exportador a Italia en esta categoría es Alemania, con casi un 40 % de participación en el mercado, seguido de Bélgica (15,1 %) y Francia (13,2 %). España se encuentra en el séptimo lugar, con una cuota de mercado del 4,1 %.

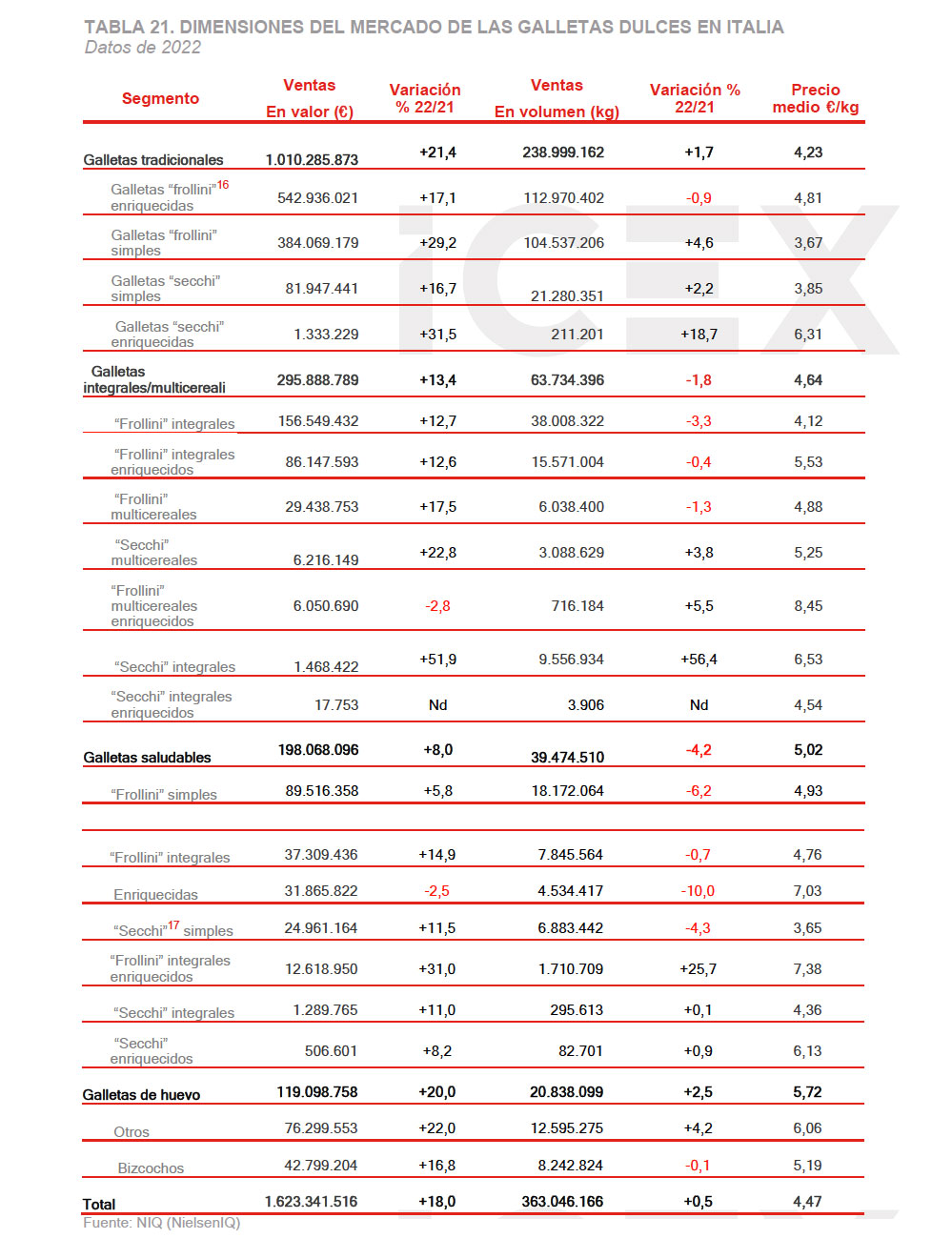

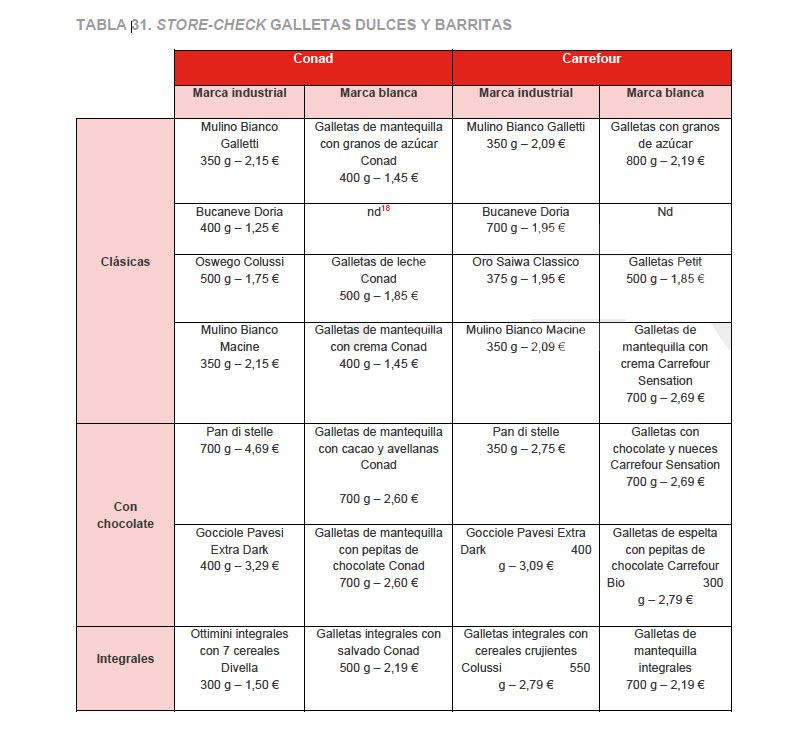

3.1.7. Galletas dulces, barritas y otro tipo de snacks dulces

Dentro de los snacks dulces, esta es la categoría más popular. En Italia, tanto los biscotti (galletas secas) como los biscotti all’uovo (galletas de huevo) son extremadamente populares a la hora de acompañar el café o el té. Además, las galletas rellenas de crema, chocolate o mermelada también gozan de una inmensa popularidad entre los consumidores italianos.

En cuanto a las cifras de 2022, el mercado ha registrado una facturación de 1.623 millones de euros. Entre los canales de distribución, destaca el crecimiento de la facturación en las tiendas de descuento (+20,5 %), aunque esta mejora contrasta con una disminución en el volumen de ventas (-2,5 %), atribuible tanto al aumento del precio medio (+23,4 %), como a una marcada reducción de las actividades promocionales (-5,5 %). Después de las tiendas de descuento, tanto los hipermercados (+18,9 %) como los supermercados (+17,7 %) experimentaron un notable crecimiento en sus cifras de facturación.

Ventas en valor (€) 1.623.341.516€ Ventas en volumen (kg) 363.046.166€ Precio medio (€/kg) 4,47 €

Analizando cada segmento, las galletas tradicionales lideran el ranking, generando el 62 % de la facturación total de la categoría con un incremento del 21,4 % en valor y del 1,7 % en volumen. Es digno de mención el desempeño destacado de las galletas simples (+29,2 % en valor y 4,6 % en volumen) y las galletas de huevo, con un crecimiento del 20 % en valor y 2,5 % en volumen. Aunque su participación en el conjunto del mercado es relativamente reducida, es relevante señalar el crecimiento de dos dígitos observado en las galletas integrales y multicereales secas (+22,8 % en valor y +3,8 % en volumen).

En 2022, el factor que ha ejercido una mayor influencia en la evolución del consumo ha sido el fenómeno inflacionario, que ha provocado un aumento paulatino de los precios para el consumidor final. No obstante, una nota positiva es que los volúmenes de consumo se han mantenido estables.

El sabor sigue siendo el principal motor de un mercado compuesto en gran medida por productos históricos y tradicionales, pero que gradualmente abre sus puertas a la innovación, con productos diseñados para satisfacer la creciente demanda de galletas capaces de integrarse en dietas específicas, priorizando elementos como la fibra y las harinas integrales. Además, también se busca optimizar el uso de ingredientes clásicos, como el azúcar y la leche, e incorporarlos a nuevas recetas.

Además de las empresas que se describen a continuación, también gozan de gran presencia en este mercado Sarchio (con su marca Sarchio), Sottolestelle (con sus marcas Sottolestelle y YukyBio) y Vicenzi, con sus marcas comerciales Matilde Vicenzi, Grisbì y MrDay.

Notas:

(16) Galletas se caracterizan por tener una textura más quebradiza y un sabor rico y mantecoso.

(17) Estas galletas son conocidas por su consistencia crujiente y su capacidad para mantenerse bien durante períodos prolongados sin perder su frescura. La receta básica de las galletas secchi incluye ingredientes como harina, azúcar, huevos y a veces mantequilla. La masa se mezcla y se corta en formas antes de ser horneada hasta que adquiera una textura firme y seca.

Como novedad en esta categoría, sobresale el reciente lanzamiento dela marca Mulino Bianco con la linea Armonia Mirtillini, presentado por el grupo Barilla. Estas galletitas, que no contienen ni leche ni huevos, se caracterizan por estar elaboradas con harina integral, arándanos y semillas de chía, siendo una fuente rica en vitamina E.

Otras empresas como Gentilini, con una cadena de suministro breve, optan por utilizar materias primas de origen italiano, como la harina, la leche fresca, la nata y los huevos.

En sintonía con la creciente demanda de opciones saludables, Vicenzi ofrece una amplia gama de productos tanto veganos como vegetarianos. Bauli, por su parte, ha introducido una nueva línea libre de gluten, mientras que Colussi ha lanzado una línea protein, que comprende una exclusiva selección de productos con un alto contenido de proteínas.

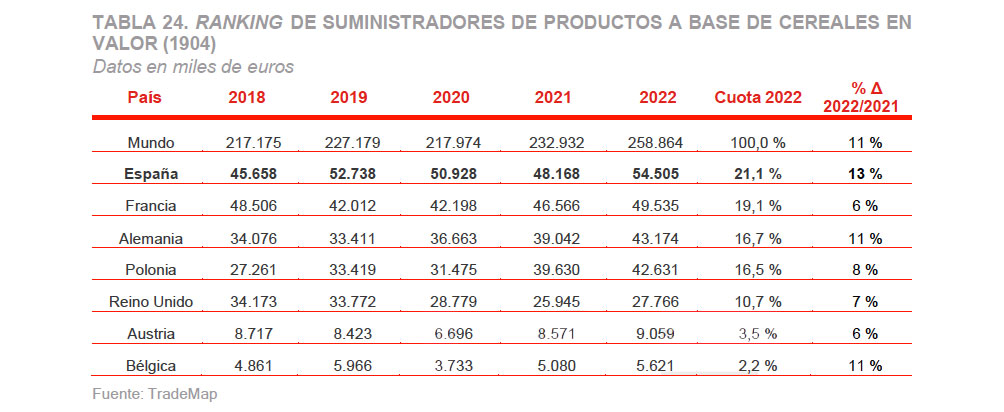

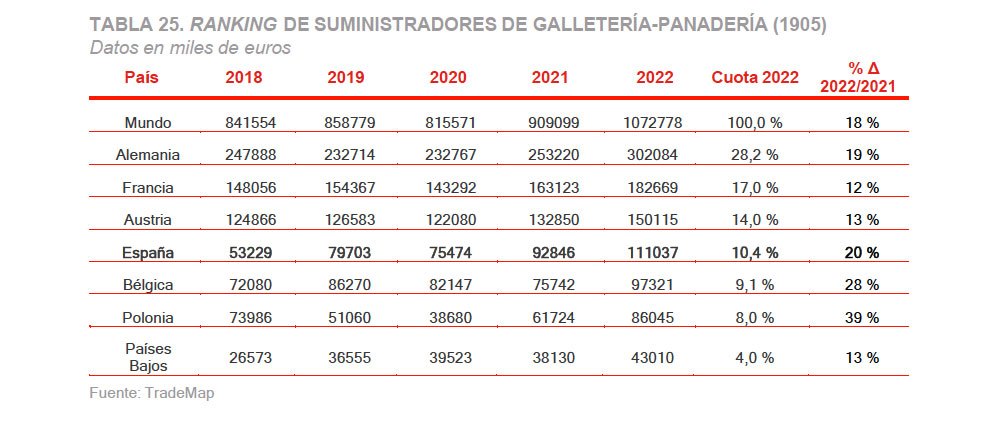

España fue el principal suministrador de productos a base de cereales en Italia en el año 2022, con más del 20 % de cuota de mercado, seguida de Francia y Alemania, con cuotas del 19,1 % y 16,7 % respectivamente.

España se posiciona como el cuarto mayor socio comercial de Italia en valor de productos de galletería-panadería. Encabezan el ranking Alemania y Francia, con una cuota de mercado conjunta del 45 %.

4. Demanda

4.1. Tendencias de consumo

El último informe State of Snacking, publicado por Mondelēz International en colaboración con The Harris Poll, ha analizado cómo los desafíos económicos actuales están impactando en las preferencias de los consumidores italianos sobre este tipo de productos. De este informe han podido extraerse las siguientes conclusiones:

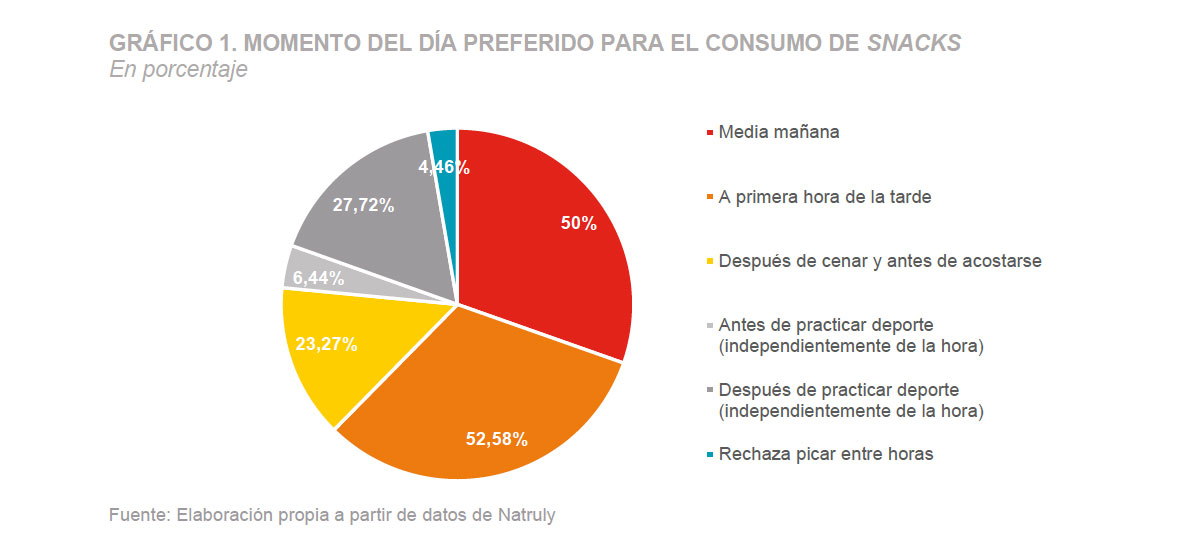

• Frecuencia: los snacks son consumidos prácticamente a diario, con un 71 % de los encuestados indicando que disfrutan de un aperitivo al menos 2 veces al día. Además, la tarde es el momento preferido de la jornada para su consumo. Existen diversas razones que motivan a los consumidores italianos a tomar un descanso durante el día para disfrutar de un aperitivo: el 39,6 % de los entrevistados trata de elevar su estado de ánimo diario al disfrutar de un tentempié; el 30,2 % lo consume durante la pausa laboral, mientras que el 37,3 % considera el consumo de snacks como un hábito saludable.

• Conciencia: el 78 % de los consumidores afirma dedicar cada vez más tiempo al disfrute de los snacks; mientras que el 68 % comprueba siempre las diferentes etiquetas nutricionales antes de comprar este tipo de productos. La adquisición de snacks se concentra principalmente en los supermercados, siendo el canal preferido por el 84 % de los consumidores. Le siguen las panaderías y tiendas artesanales, con un 11 % de elección.

• Sostenibilidad: la sostenibilidad es un valor al alza entre los consumidores italianos: el 70 % de ellos expresa su preferencia por snacks que se comercializan en envases de menor

tamaño, y un 72 % confirma haber adquirido el hábito de reciclar los envases de dichos productos. Además, un 63 % de los consumidores (especialmente las generaciones millennials y la generación Z) está de acuerdo en que los snacks que generen un mayor impacto ambiental deberían tener un precio más elevado. En consonancia, el 64 % se muestra dispuesto a pagar un precio superior por snacks más respetuosos con el medio ambiente, mientras que un 65 % estaría dispuesto a desembolsar más por productos que incorporen ingredientes obtenidos de manera ética.

4.2. Tendencias del sector

SNACKS SALUTARI, UOVA, NO GRAZIE, LOTTA ALL’ ACRILAMMIDE, SEMPRE FIBRE

Nuevos lanzamientos. Regreso a los aperitivos saludables (Nuove proposte: Ritorno agli snack salutari)

Fuente: Elaboración Oficina ICEX Embajada de España en Milán a partir de datos obtenidos de FOOD

De acuerdo con el análisis llevado a cabo por Innova Market Insight, que abarca el periodo de 2018 a 2022, se observa un aumento global en los lanzamientos de productos de panadería y pastelería, con un crecimiento anual del 4 %. La categoría más destacada en términos de innovación es la de galletas y bizcochos, representando el 35 % de los nuevos productos a nivel mundial. En segundo lugar, se encuentran los pasteles, bollería y productos horneados, con un 21 %, seguidos por el pan con un 16 %. Las galletas saladas y crackers ocupan el cuarto lugar con un 10 %.

Los ingredientes más utilizados en las formulaciones de estos productos son el azúcar en polvo y la harina de trigo, aunque también se observa un aumento de la demanda de avena y avellana, con un crecimiento del 12 % en los últimos cinco años. Los consumidores también valoran los productos de panadería que no contienen conservantes ni aditivos, siendo este el segmento más representado

en los lanzamientos de productos de panadería. Además, se observa una creciente demanda de los snacks sin gluten, vegetarianos, kosher y ricos en fibra.

Alternativas al huevo para postres a base de plantas (Uova, no grazie)

Los consumidores son cada vez más conscientes de la sostenibilidad ética y la salud, lo que ha llevado a un aumento de la demanda de productos vegetales. Centros de investigación como Campden Bri están enfocando su atención en buscar ingredientes alternativos al huevo, especialmente a la hora de elaborar pasteles y snacks. El propósito es satisfacer la creciente demanda de alimentos de origen vegetal, asegurando la seguridad, calidad y éxito del producto final. En este contexto, se están investigando una serie de fibras, almidones y proteínas como posibles sustitutivos del huevo: garbanzos, habas, judías mungo, lentejas, guisantes, patatas, enzima RuBiscCo, proteína de soja, almidón de raíz de kuzu, fibra de algas, y proteína de avena.

Hidrocoloides: pasos hacia una etiqueta limpia (Idrocolloidi, passi avanti verso la clean label)

El uso de hidrocoloides en la industria de la panadería y pastelería es cada vez mayor debido a sus propiedades (tienden a formar geles una vez que entran en contacto con el agua) que mejoran la

textura de los alimentos y, en algunos casos, incluso su aspecto y palatabilidad. Por ello, son de gran interés para la industria panadera -tanto convencional como para celíacos-, donde a menudo es necesario mejorar harinas de trigo o sin gluten. No obstante, la utilización de estos ingredientes presenta inconvenientes en el ámbito comercial, ya que no se ajustan a la tendencia de usar etiquetas cada vez más cortas y libres de aditivos.

Empresas como Vallefiortia, dentro del marco del proyecto AliFun, están esforzándose por encontrar una alternativa natural a los hidrocoloides: han conseguido identificar homopolisacáridos, compuestos generalmente reconocidos como seguros, que contribuyen a mejorar la vida útil de los productos finales.

En concreto, se está trabajando en la utilización de cuartos productores de homopolisacáridos para la producción de un modelo de focaccia reducida en grasas. Los resultados obtenidos han demostrado la idoneidad de una cepa de Weissella cibaria para producir dextrano en diversas harinas alternativas al trigo. Las propiedades de este compuesto bioactivo, combinadas con la posibilidad de su producción in situ (es decir, durante la fermentación de la masa), lo convierten en un bio-aditivo útil para mejorar las propiedades viscoelásticas de las masas a base de cereales.

La acrilamida, de nuevo en el punto de mira (L’acrilammide torna sotto i riflettori)

Continúa el debate en torno a la acrilamida, un compuesto mutagénico y potencialmente cancerígeno que se produce naturalmente en productos alimenticios ricos en almidón, como patatas

fritas, pan, galletas y café, durante el proceso de cocción a alta temperatura. Desde 2018, el reglamento de la Unión Europea 2017/2158 establece niveles de referencia y contempla la aplicación de medidas de mitigación para reducir la presencia de acrilamida en los alimentos. En los próximos meses se espera una actualización de dicha normativa, la cual podría no solo disminuir los niveles de referencia actuales, sino también introducir límites máximos permitidos.

Por ello, se están estudiando estrategias para la reducción de acrilamida en productos de panadería y, en particular, en galletas. Diversos factores inciden en la generación de este contaminante, como el contenido de azúcares reductores (glucosa y fructosa), que reaccionan con la asparagina para producir acrilamida. Además, la elección de ciertos agentes leudantes también juega un papel significativo, siendo las levaduras biológicas propensas a reducir el contenido de asparagina, mientras que el bicarbonato de amonio y otros agentes químicos crean condiciones favorables para su formación.

Los estudios llevados a cabo por el departamento de ciencias de la universidad de Módena y Reggio Emilia mostraron que se podía reducir el contenido de acrilamida entre un 80 % y un 90 % mediante la reducción de la temperatura, la introducción estratégica de vapor en la fase precisa de cocción y la sustitución parcial del bicarbonato de amonio por otro agente leudante. Además, también se están estudiando harinas y mezclas de harinas alternativas a la de trigo, como la harina de arroz, que tiene un bajo contenido en asparagina.

Soluble e insoluble, pero siempre fibra (Solubili e insolubili, ma sempre fibre)

Los productos de panadería que incorporan ingredientes integrales están ganando mayor presencia, evidenciando que, en Italia, al igual que en otros lugares, la investigación y desarrollo están orientados hacia la creación de productos con un elevado contenido de fibra. Entre las innovaciones más destacadas se encuentran los productos de panadería enriquecidos con fibra obtenida no solo de cereales integrales, sino también de frutas y verduras como la remolacha, zanahoria, calabaza y uvas, entre otros.

Otra innovación interesante, también en relación con la fibra, es una línea de productos de panadería dulces y salados que combina una mezcla de fibras solubles e insolubles. Las primeras, también conocidas como «fibras blancas», son inodoras y regulan la absorción de determinados nutrientes, como azúcares y grasas.

Este proceso disminuye y ralentiza la absorción, contribuyendo así al control de los niveles de glucosa y colesterol en sangre. En cambio, las fibras insolubles, contenidas en los granos de cereales, actúan directamente sobre el funcionamiento del tracto gastrointestinal, facilitando el equilibrio intestinal.

5. Precios

En el mercado italiano, el precio de los snacks no es el único factor determinante, ya que el diseño desempeña un papel fundamental. Dependiendo del poder adquisitivo del comprador, del tipo específico de producto que busca, y del establecimiento en el que realiza la compra, el abanico de precios será especialmente grande. Por ello, cada segmento de snacks tiene su propio público

objetivo, que se adapta a sus preferencias y necesidades. La determinación del precio final del producto está influida por los siguientes conceptos:

• Costes de materias primas: Los precios de los ingredientes utilizados en la fabricación de snacks, como frutos secos, harinas y condimentos, impactan directamente en los costos de producción.

• Procesamiento y producción: Los costes asociados al procesamiento y la producción de diferentes tipos de snacks, incluyendo la mano de obra, el equipo y la tecnología utilizados, tienen un impacto notable en el precio final.

• Aranceles a la importación: Si los snacks son importados, los costes de importación, aranceles y tasas aduaneras contribuyen al precio final. Además, la variabilidad en los tipos de cambio puede influir en estos costos.

• Distribución y logística: Los costes asociados con la distribución, transporte y almacenamiento de estos productos hasta llegar a los puntos de venta también influyen en el precio final.

• Margen comercial de la cadena de distribución: Las empresas y cadenas de distribución aplican un margen comercial sobre el coste total para cubrir sus propios gastos operativos y obtener beneficios.

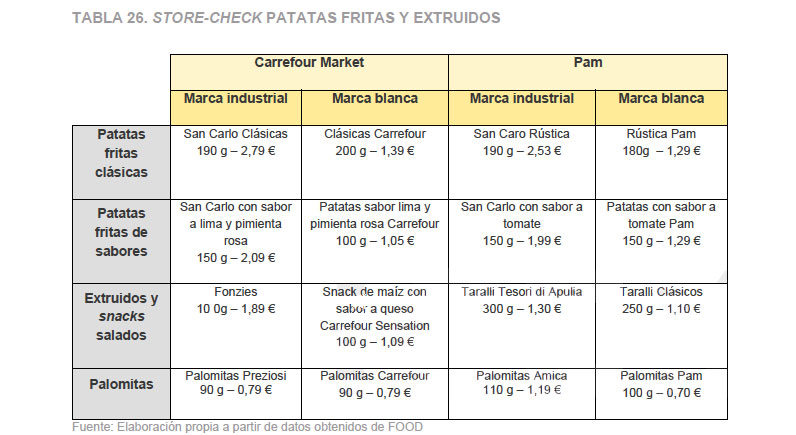

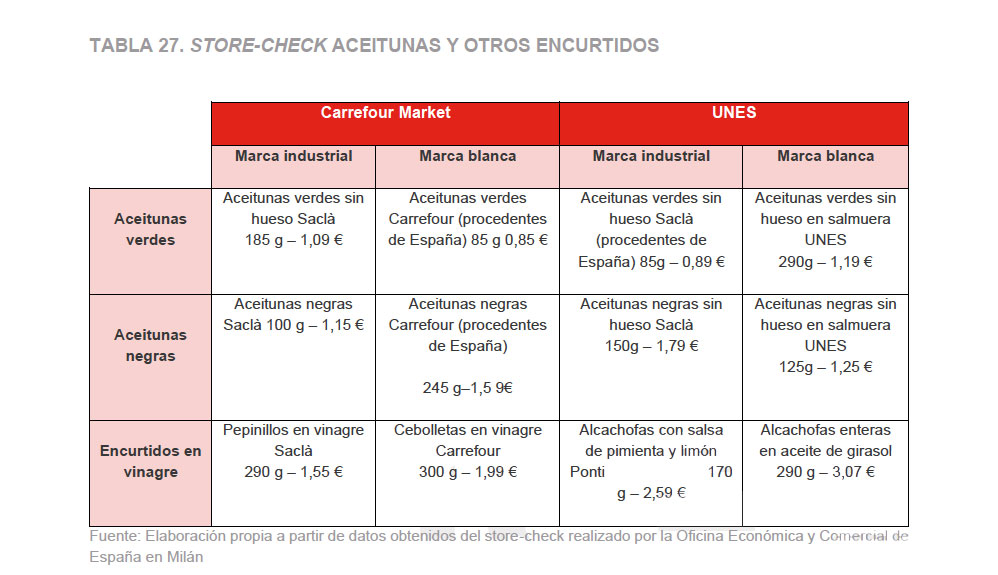

Con el fin de mostrar una imagen real de los precios de mercado, se muestran los resultados del storecheck realizado de cada una de las categorías analizadas en el presente estudio:

Patatas fritas y extruidos (incluido palomitas)

En 2022, el precio medio de esta categoría experimentó un incremento del 10,5 % en comparación con el año 2021. Analizando los distintos segmentos, se observa que las patatas fritas lideraron el aumento de precios, con un crecimiento del 13 %. En cuanto a los diferentes canales de distribución, el incremento de precios menos significativo se registró en los hipermercados, alcanzando un 8,6 % (debido en parte a las promociones, que superan a las de otros canales). En contraste, las tiendas de descuento experimentaron el mayor aumento (+14,6 %), a pesar de ofrecer precios al consumidor inferiores a la media del mercado.

Aceitunas y otros encurtidos

Conforme a los datos publicados por Nielsen, durante el 2022 se observó a nivel nacional un aumento en el precio de las aceitunas y encurtidos del 6,4 % con respecto al año anterior (7,08 €/kg). En el ámbito de la distribución moderna, dicho incremento alcanzó el 8,3 %, situándose en 8,79 €/kg. Al desglosar por segmentos, los encurtidos experimentaron el mayor aumento, con un significativo 11,5 % (pasando de 6,33 a 7,06 €/kg).

En las tiendas de descuento, los precios aumentaron aún más, registrando un incremento del 13,8 % (5,31 €/kg). De igual manera, en este canal de distribución se observaron incrementos significativos en los precios de las aceitunas mixtas (+14,8 %) y de las aceitunas negras (+13,3 %).

Frutos secos

En el mercado italiano, los precios de frutos secos están fuertemente influenciados por factores externos. La producción local es limitada y la mayoría de los productos disponibles en las cadenas de distribución son importados. Por ello, los precios están determinados por los costos de producción en los países de origen, los gastos de importación, los costos de distribución en Italia,

los costos de almacenamiento en el país y el margen de beneficio que la cadena de distribución obtiene por la venta de estos productos. El precio de los piñones puede llegar a alcanzar los 86,71 € por kilogramo, una cifra notablemente superior a otros frutos secos. Esta disparidad se atribuye a la escasez de pinos piñoneros y al proceso de recolección, que se caracteriza por su lenta ejecución y complejidad.

En segundo lugar, se encuentran las castañas, con un precio medio de 33,36 € por kilo. Este precio se debe a las exigencias climáticas y de suelo de los castaños, así como a la necesidad de una cantidad significativa de agua para su cultivo.

En tercer lugar, los pistachos tienen un precio medio de 26,41 € por kilogramo. La producción de pistachos se concentra principalmente en países como Irán, Estados Unidos y Turquía. La limitada cantidad de pistachos cultivados en Italia contribuye a que este precio tan elevado. En la actualidad, el pistacho di Bronte es la única variedad de pistacho europeo que ha obtenido la Denominación de Origen Protegida (D.O.P.).

Confitería de azúcar

A pesar de los aumentos generalizados de los precios de las materias primas y de la energía, el precio medio de toda la categoría disminuyó un 1,5 % en 2022 con respecto al año anterior. Sin embargo, si hablamos de caramelos duros y blandos (los segmentos más importantes en términos de valor), los precios han aumentado en un 6,5 % y un 4,1 %, respectivamente. Este indicador sugiere que, en muchas ocasiones, los actores del mercado se han visto obligados a trasladar los incrementos de los costes a los consumidores.

Confitería de cacao

De acuerdo con el informe publicado por Nielsen, se ha observado un ligero aumento en el precio medio €/kg en el segmento de «tabletas y barritas de chocolate», pasando de 11,54 a 11,79 €/kg en 2022 (+2,2 %). La venta minorista de libre servicio ha sido el canal de distribución con el mayor incremento de precios, registrando un aumento del 3,7 % en comparación con 2021 y alcanzando los 13,90 €/kg. Por otro lado, el precio medio en el segmento de «bombones y chocolatinas» se ha mantenido constante en 16,87 €/kg en toda Italia, sin experimentar variaciones con respecto al año anterior.

Galletas dulces, barritas y otro tipo de snacks dulces

El precio medio de esta categoría, que se sitúa en 4,47 €/kg en 2022 (+6,21 %), se ha visto incrementado tanto por el fenómeno inflacionario, como por el aumento incontrolado del precio de las materias primas, como la harina, el aceite de girasol, los huevos, el azúcar y la leche.

6. Percepción del producto español

En líneas generales, los consumidores italianos poseen un alto grado de conocimiento y aprecio por España, su cultura y su gastronomía. Además, el clima en España abre muchas posibilidades para los productos ecológicos y naturales, una tendencia que ha cobrado relevancia en Italia durante el último año.

A pesar de que la imagen del producto español es buena, el consumidor italiano tiene una fuerte inclinación por el valor del Made in Italy. En la actualidad, los consumidores locales valoran fuertemente la territorialidad de las materias primas y, por ello, tienden a mostrar preferencia por productos de fabricación 100 % italiana. No obstante, en los últimos años, los consumidores han estado más expuestos a marcas extranjeras y globales debido a la influencia de la multiculturalidad, los viajes y las redes sociales, así como a la creciente disponibilidad de productos tanto en tiendas físicas como online.

Los snacks españoles con mayor valor de importación total por parte de Italia son:

• Patatas fritas, extruidos y galletas saladas: las patatas fritas españolas son bien acogidas en el mercado italiano, y han logrado una sólida presencia y aceptación entre los consumidores locales gracias a su amplia selección de sabores: clásicas, mediterráneas y campesinas. En el caso de las galletas saladas, la presencia española es claramente menor, ya que, aunque España es el cuarto suministrador a Italia de estos productos, siguen predominando los productos italianos como los crackers, grissini o taralli, anteriormente mencionados.

• Aceitunas y otros encurtidos: las aceitunas españolas siempre han sido muy apreciadas por el consumidor italiano, y su exportación es fundamental para los productos españoles. Las variedades más demandadas incluyen tanto las aceitunas negras como las verdes sin hueso, así como las rellenas y aquellas cortadas en rodajas. Los formatos más habituales suelen ser los de 75 g y 150 g.

• Frutos secos: resulta habitual encontrar en los estantes de los diferentes establecimientos productos españoles como las almendras o los piñones, sobre todo en formatos de 40g o 500g. Algunas de las empresas españolas que exportan frutos secos (normalmente a granel) al mercado italiano son: Coselva S.C.C.L, Importaco, Almendra Llopis, Mañan Soc. COOP, Unio Nuts y Bain/Borges. Además, Fini y Caramelos Vidal son dos destacadas empresas españolas que han logrado establecer su presencia de manera notable en el mercado italiano.

Fini ha sabido adaptarse a los gustos italianos gracias a su amplia variedad de golosinas y regalices, mientras que Caramelos Vidal, con décadas de experiencia en la fabricación de caramelos, también se ha consolidado como una opción popular en el mercado italiano de confitería.

7. Canales de distribución

En el mercado italiano, la distribución de productos alimenticios se organiza principalmente a través de dos canales: la venta directa (a los consumidores finales a través de internet) y la indirecta. Dentro de la venta indirecta, se identifican dos modalidades: un canal de distribución corto, que implica la venta a minoristas, restaurantes o cadenas de supermercados, y un canal de distribución largo, que opera a través de importadores.

7.1. Importador/distribuidor

La figura del importador-distribuidor de snacks en Italia es esencial para facilitar la entrada y éxito de los productores extranjeros en este mercado tan competitivo. Aunque pueda resultar más costoso, la mayoría de los negocios italianos prefieren tratar con estos intermediarios, dada suprofunda comprensión de las etiquetas extranjeras y su conocimiento especializado del propio mercado italiano.

Las empresas con licencia para importar productos alimentarios se pueden clasificar en los siguientes grupos:

• Importador técnico: empresa con la autorización legal necesaria para la importación de alimentos que presta servicios de carácter logístico (transporte, aduanas, importación). Su clientela suele estar compuesta por cadenas de supermercados, distribuidores de pequeño tamaño o cadenas de restaurantes que carecen de los recursos necesarios para gestionar su propia licencia de importación. Es importante destacar que estas empresas no cuentan con equipos de ventas dedicados a la promoción o comercialización de snacks, ya que son meros prestadores de servicios. Además, entre sus clientes también se incluyen empresas extranjeras que desean introducir y comercializar sus propios productos en el mercado italiano sin depender de un importador-distribuidor local.

• Importador-distribuidor: esta es la figura más común en el mercado y, a diferencia del anterior, se enfoca principalmente en la distribución de snacks. Estos importadoresdistribuidores se encargan de entregar diferentes tipos de productos a restaurantes, cadenas, establecimientos especializados o directamente a los consumidores finales, ya sean personas físicas o empresas. Son socios muy convenientes para los exportadores, ya que ofrecen una solución completa que abarca logística de importación, almacenamiento y aspectos comerciales. Dentro de este grupo, algunos importadores se especializan en la gran distribución, otros en el sector horeca, y algunos intentan competir en todos los canales de distribución.

• Grandes cadenas de distribución: Suelen ofrecer una amplia variedad de snacks. Estos establecimientos atraen una amplia base de clientes y ofrecen una experiencia de compra completa. Los más populares en Italia son: Coop Italia, Conad, Esselunga, Eurospin o Pam Panorama entre las cadenas generales y Eataly entre las especializadas. Es relevante destacar que entrar en el mercado italiano presenta desafíos significativos, dado su carácter maduro y regionalista.

La mayoría de los distribuidores-importadores de bebidas y productos alimentarios en Italia operan a nivel regional en los canales minorista y horeca, siendo escasos aquellos con redes de distribución de alcance nacional. En consecuencia, resulta fundamental que las empresas interesadas en exportar a este mercado establezcan colaboraciones con varios distribuidores capaces de abarcar las distintas zonas del territorio.

Por último, es importante tener en cuenta que el margen comercial de un importador en Italia se sitúa en torno al 15 %.

Tabla de importadores de snack en Italia

7.2. Distribución minorista en Italia

El mercado minorista de los snacks en el país está compuesto por una diversidad de establecimientos o puntos de ventas, que incluyen supermercados, tiendas especializadas, tiendas de descuento y autoservicios. Estos establecimientos ofrecen a los consumidores una amplia selección de aperitivos, que van desde más exclusivos hasta alternativas más asequibles, cubriendo así diversas preferencias y presupuestos.

Cadenas de distribución: Supermercados e hipermercados

En 2022, la distribución moderna en Italia ha incrementado su participación en el mercado, experimentando un aumento del 1,3 % con respecto al año anterior. Sin embargo, la crisis de las grandes superficies continúa, y los hipermercados han perdido cuota de mercado, al pasar del 32,6 % en 2007 al 26,5 % en 2022. Este declive se debe a la creciente presión ejercida por las tiendas de descuento, que han duplicado su cuota desde 2007 y se espera que alcancen el 24,6 % a finales de 2023. Además, su desempeño en términos de ventas por metro cuadrado se está acercando cada vez más al de los supermercados, con 6.070 euros por metro cuadrado en comparación con los 6.240 en 2020. Los supermercados, por su parte, siguen siendo los establecimientos que dominan el mercado, con una cuota del 43,1 % en 2022.

La persistente inflación ha impulsado el resurgimiento de las promociones, que alcanzaron el 27,9 % en el primer semestre de 2022, después de haber descendido al 26,5 % en 2020. Esto ha intensificado la competencia entre los minoristas y los proveedores de productos de rápida rotación, que operan con márgenes diferenciados. En términos de cuota de mercado, Conad lidera con el 15 %, seguido por Selex con el 14,5 % y Coop con el 12,3 %.

Autoservicios

Los autoservicios (libero servizio en italiano) son establecimientos minoristas que operan bajo el modelo de libre servicio. Estos son lugares donde los clientes tienen la libertad de seleccionar y recoger los productos que desean directamente de las estanterías, sin necesidad de la asistencia de un empleado durante la mayoría del proceso de compra. Si bien los autoservicios pueden no tener una selección tan amplia como los supermercados, también pueden ofrecer una gran variedad de snacks a aquellos consumidores que valoran la rapidez y la eficiencia en su experiencia de compra. En Italia ciertas cadenas de supermercados, como Coop, Conad y Esselunga, cuentan con este tipo de formatos.

Tiendas de descuento

Las tiendas de descuento en Italia, conocidas como discount o hard discount, son establecimientos minoristas que se centran en ofrecer productos a precios más bajos en comparación con los supermercados tradicionales. Estas tiendas buscan mantener costos operativos mínimos para poder proporcionar a los clientes precios más asequibles en una variedad de productos. En el sector de snacks, las tiendas de descuento suelen ofrecer una selección limitada de productos, aunque a precios mucho más competitivos, incluyendo snacks envasados, aperitivos, y otros productos similares. En Italia los más conocidos son: Lidl, Aldi, Penny Market y MD Discount.

Tiendas especializadas

En Italia, las tiendas especializadas de snacks pueden adoptar diversas formas, adaptándose a las preferencias del consumidor y a las tendencias del mercado. Entre las variedades de establecimientos especializados en snacks se encuentran:

Tiendas de Aperitivos Locales: Establecimientos que se especializan en ofrecer aperitivos locales y especialidades regionales, brindando a los consumidores una experiencia auténtica y única.

Tiendas de Delicatessen y Gourmet: Establecimientos gourmet que ofrecen snacks exclusivos, importados o de alta calidad, destinados a un público que busca opciones premium.

Tiendas de Snacks Saludables: Establecimientos especializados en la venta de snacks y aperitivos que se centran en promover un estilo de vida saludable. Estas tiendas suelen ofrecer una variedad de productos que cumplen con criterios nutricionales específicos, como snacks bajos en calorías, sin azúcares añadidos, ricos en proteínas, sin gluten, o con ingredientes naturales y orgánicos.

Venta directa al consumidor final

Comprar directamente el vino a un distribuidor-importador es la opción más económica e interesante y es una canal que utilizan muchos consumidores finales con un cierto conocimiento del funcionamiento de este sector. Prácticamente todos los importadores suelen utilizar este canal de venta directa a través de sus páginas web, lo que lo convierte en una alternativa más rentable tanto para el vendedor, que logra obtener un margen considerable, como para el comprador, que recibe el producto directamente del importador, sin manipulaciones innecesarias ni márgenes de intermediarios.

7.3. Canal on-line

El número de compradores online de alimentación en Italia ha caído un 33 % en 2023 con respecto al año anterior. Esta tendencia se atribuye, en parte, a la reticencia de los consumidores a pagar un suplemento por la entrega a domicilio, así como a sus percepciones sobre diferentes áreas de mejora, como la eficiencia del servicio, la reducción de los plazos de entrega y la diversidad de En Italia existen numerosos de modelos de empresas e-commerce que implementan diversas estrategias de venta dependiendo del proveedor, cliente u operador que administre dicha plataforma.

A continuación, se dividen las plataformas e-commerce en tres grandes grupos:

1. Plataformas e-commerce propias: En este caso, el productor o comerciante tradicional cuenta con una “escaparate de e-commerce” donde expone y vende sus productos, ya sea exclusivamente en línea o como parte de una estrategia multicanal. Suele contar con su propio almacén donde gestiona el stock de los productos que comercializa. Además, tiene establecido un sistema de pago y contrata, o posee en propiedad, algún servicio de entrega para realizar los envíos a domicilio. Algunos ejemplos de supermercados que utilizan este tipo de plataformas de comercio electrónico son Esselunga, Conad, EasyCoop, D’Ambros, Basko.

2. Plataforma e-commerce de intermediarios: Se trata de un tipo de plataforma en línea que actúa como intermediario entre vendedores y compradores. Estas empresas proporcionan un espacio virtual donde los vendedores pueden listar y vender sus productos, mientras que los compradores pueden buscar y adquirir productos de diferentes vendedores en un solo lugar. También se denominan marketplaces o agregadores, y un ejemplo claro de esta categoría sería Everli.

También es importante tener en cuenta que algunas de estas empresas son propietarias tanto de los artículos que comercializan como de los almacenes en donde los estiban, como el gigante Amazon, que, hoy en día, sigue siendo el mercado más utilizado para aquellas empresas italianas que quieren digitalizarse, promocionar sus productos e incrementar sus ventas a través del canal online.

Además, la crisis sanitaria ocasionada por la pandemia ha llevado a los consumidores italianos a volver a interesarse por las compras locales, esta vez a través de canales digitales o híbridos. Plataformas como TrevisoNow, Driin, My Local Farmers o Italian Boutique son una alternativa atractiva a las grandes empresas y permiten apoyar a los pequeños comerciantes y artesanos que no tienen los medios para prosperar por sí mismos en este medio.

3. Plataforma e-commerce directa entre productor y consumidor: Se trata de plataformas en la que el productor vende sus productos directamente al consumidor a través de una

tienda en línea. La ausencia de intermediarios involucrados permite una relación más directa entre ambas partes. Algunos ejemplos italianos son: Cortilia, Gruppo Vidi, Terra e Sapori y Gusto Italiano, entre otros.

La complejidad asociada a los trámites necesarios para incorporar un producto al canal online varía dependiendo del distribuidor. En el caso de las cadenas de distribución establecidas en Italia, la introducción de productos exportados comienza generalmente en el canal offline, y posteriormente la cadena se encarga de gestionar la presencia en línea y el servicio brindado a sus clientes.

Sin embargo, en el caso de los marketplaces como Amazon, el proceso que deben realizar los exportadores es completamente diferente, ya que en este caso se les solicita registrarse como usuarios en su plataforma para vendedores, presentando diversos documentos identificativos, como facturas de proveedores o información de su sitio web.

Además de estas plataformas, en la actualidad es igualmente relevante el papel de los smartphones, que se confirma como el dispositivo preferido por el 55 % de los italianos para realizar compras en línea. Por ello, las empresas se están adaptando a esta nueva tendencia haciendo sus sitios web compatibles con todo tipo de dispositivos móviles.

8. Acceso al mercado – Barreras

En lo que respecta a la facilidad de hacer negocios con Italia, el más reciente informe de riesgopaís de Coface le asigna una calificación de A2 al clima de negocios en este país. Esto indica que el país presenta perspectivas macroeconómicas y financieras favorables. Además, según el último informe «Doing Business» publicado, Italia se posiciona en el puesto 58 de entre los 190 países evaluados en este ranking, el cual se encarga de analizar la facilidad de llevar a cabo transacciones comerciales.

Dentro de la Unión Europea existe libre circulación de bienes, así como mecanismos de homogeneización que facilitan el comercio entre los países miembros, por lo que las barreras comerciales para exportar a Italia son prácticamente inexistentes. No obstante, a continuación, se mencionan las cuestiones que se deben tener en cuenta.

8.1. Impuestos y legislación relacionada

8.1.1. Impuesto sobre el valor añadido (IVA)

En lo que respecta a la fiscalidad, se tiene en cuenta la aplicación intracomunitaria del IVA19, cuyos tipos en Italia se detallan de la siguiente manera:

• Tipo superreducido del 4 %:

o Leche fresca destinada al consumo alimentario y envasada para la venta al por menor

o Mantequilla, quesos y productos lácteos

o Frutas y hortalizas frescas y otros productos agrícolas de primera necesidad

o Frutos comestibles, frescos o secos o conservados temporalmente; frutas, incluidas

las cocidas, congeladas o ultracongeladas sin azúcar añadido

o Pastas, galletas saladas y bizcochos (y otros productos comunes de panadería)

o Aceite de oliva: aceites vegetales destinados al consumo humano o animal

o Tomates pelados y tomates en conserva: aceitunas en salmuera

Tipo reducido II del 5 %:

o Hierbas aromáticas: albahaca, romero y salvia, orégano en ramitas o sin cáscara, destinados a la alimentación

o Trufas frescas o refrigeradas

• Tipo reducido I del 10 %:

o Carne, despojos y partes de animales frescos, refrigerados, salados o en salmuera, secos o ahumados, congelados o ultracongelados

o Pescado fresco, refrigerado, congelado o ultracongelado, destinado a la alimentación; salados o en salmuera, secos o ahumados

o Yogur, kéfir, leche fresca, leche cuajada, suero de leche y demás leches fermentadas o acidificadas

o Huevos de ave con cáscara, frescos o conservados

o Miel natural

o Trufas congeladas, secas o en conserva

o Hortalizas y plantas comestibles, molidas o pulverizadas, pero sin preparar de otro modo

o Algas

o Embutidos, salamis y productos similares elaborados con carne, despojos o sangre

o Otras preparaciones y conservas de carne o despojos (con excepción de hígado de ganso o de pato y la carne de caza)

o Preparaciones y conservas de pescado (excepto el caviar y sus sucedáneos)

o Productos a base de azúcar sin contenido de cacao (caramelos, chicles, pastillas, turrones y similares) en envases que no sean de lujo, como papel, cartón, plástico, aluminio o vidrio común

o Cacao en polvo sin azúcar

o Chocolate y otras preparaciones alimenticias que contengan cacao en envases sin valor, como papel, cartón, plástico, aluminio o vidrio común

o Productos a base de cereales; obtenidos por soplado o tostado: “arroz inflado”, “copos de maíz” y similares

o Productos de panadería, pastelería y galletería fina

o Hortalizas, plantas y frutas comestibles preparadas o conservadas en vinagre

o Frutas, cáscaras de frutas y plantas, cocidas en azúcar o confitadas

• Tipo general del 22 %, aplicado al resto de productos

8.1.2. Legislación

La legislación relacionada con los diferentes tipos de snacks en Italia está principalmente regulada por las normativas de la Unión Europea:

• Reglamento (UE) 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se crea una organización común de mercados de los productos agrarios.

• Reglamento (CE) 178/2022, que establece los principios y requisitos generales de la legislación alimentaria y la Autoridad Europea de Seguridad Alimentaria. Este reglamento incluye principalmente aspectos relacionados con la seguridad y calidad de los alimentos, como la higiene, la trazabilidad, el etiquetado o los aditivos alimentarios.

• Reglamento (UE) n.º 1169/2011 del Parlamento Europeo y del Consejo, de 25 de octubre de 2011, sobre la información alimentaria facilitada al consumidor. Esto implica la obligación de brindar información clara y precisa sobre los ingredientes, la presencia de alérgenos, la fecha de caducidad, las condiciones de almacenamiento, entre otros aspectos.

• Reglamento (UE) n.º 1151/2012 del Consejo Europeo sobre los regímenes de calidad de los productos agrícolas y alimenticios (DOP, agricultura ecológica…).

• Directiva 2011/91/UE del Parlamento Europeo y del Consejo, de 13 de diciembre de 2011, relativa a las menciones o marcas que permiten identificar el lote al que pertenece un producto alimenticio.

• Directiva 2007/45/CE del Parlamento Europeo y del Consejo, de 5 de septiembre de 2007,por la que se establecen normas relativas a las cantidades nominales para productos preenvasados.

• Reglamento de Ejecución (UE) 2021/1165 de la Comisión, de 15 de julio de 2021, por el que se autorizan determinados productos y sustancias para su uso en la producción ecológica.

• Reglamento (CE) 396/2005 (anexos recientemente modificados en el Reglamento (UE) 2023/163) relativo a los límites máximos de residuos de plaguicidas en alimentos y piensos de origen vegetal y animal.

Este reglamento garantiza que todo tipo de snack esté dentro de los niveles permitidos de residuos de plaguicidas, protegiendo de esta manera la salud del consumidor. Además de estos requisitos específicos, existen una serie de normas generales que deben tenerse en cuenta a la hora de establecer relaciones comerciales con Italia:

• Directiva 2000/31/CE del Parlamento Europeo y del Consejo sobre determinados aspectos jurídicos de los servicios de la sociedad de la información, en particular, el comercio electrónico en el mercado interior.

• Reglamento (CE) n.º 1272/2008 del Parlamento Europeo y del Consejo sobre clasificación, etiquetado y envasado de sustancias y mezclas.

• Normas ISO 3394/2012 relativas al empaquetado y embalaje.

• Normas ISO 780 y 7000 relativas a símbolos de manejo y manipulación de mercancías.

• Norma NIMF n.º 15 relativa a la reglamentación del embalaje de madera utilizado en el comercio internacional

9. Perspectivas del sector

El mercado de los snacks en Italia es un segmento prometedor, con una proyección de crecimiento anual de las ventas en valor del 4,21 % hasta 2028. En cuanto a las tendencias que presenta el sector, se prevé una creciente preferencia hacia la elección de proveedores nacionales. Esta tendencia encuentra sus raíces en la rica cultura gastronómica del país, donde la calidad y autenticidad de los productos locales son altamente valoradas. Los consumidores italianos, arraigados a la tradición culinaria, tienden a decantarse por productos de origen 100 % italiano, atribuyendo a estos una reputación de excelencia.

De igual manera, se anticipa que los snacks se alineen cada vez más con la idea de un «universo saludable», enfocándose en la elaboración de productos cada vez más naturales, con una formulación de ingredientes más favorable para la salud. De hecho, la atención hacia una alimentación sana, natural, sostenible y saludable ha representado el área con mayor contenido de innovación en esta categoría de productos, experimentándose una aceleración de esta tendencia después de la pandemia, ya que los productos alimentarios se han convertido en parte integral de un consumidor cada vez más exigente y sofisticado. Entre crisis económicas, tensiones geopolíticas, inflación y cambio climático, la prioridad es el bienestar integral, del cual la nutrición es un componente muy importante.

Como el precio es el principal obstáculo a la hora de adquirir alimentos saludables (según una encuesta realizada por Nielsen en 2022), las empresas buscarán ofrecer snacks que sean sanos a la vez que asequibles. El mismo estudio también reveló que muchos consumidores desconocen cómo incorporarlos adecuadamente a su dieta, ya que consideran que las etiquetas de este tipo de productos no son claras ni suficientes. Por ello, se buscará fomentar la colaboración entre la industria y la distribución para facilitar la oferta y el acceso de aperitivos saludables. Además, se prevé una creciente preferencia hacia la elección de productos asociados a un estilo de vida específico21, es decir, productos que ostenten explícitamente las etiquetas de halal, kosher, orgánico, vegetariano o vegano. El modelo de dieta mediterránea siempre ha sido global y ha estado muy centrado en las proteínas vegetales. Por ello, para muchos italianos, seguir una dieta más enfocada al vegetarianismo es casi una vuelta a la tradición.

También se espera un aumento del interés tanto por las recetas tradicionales, adaptadas a las capacidades de producción contemporáneas, como por los snacks futuristas enriquecidos con ingredientes alternativos, como proteínas de origen animal y vegetal, algas, hongos e insectos. Por lo tanto, se espera ver nuevos sabores y texturas en los próximos años para satisfacer el deseo de los consumidores de vivir nuevas experiencias sensoriales. Los formatos de los snacks se adaptarán a las necesidades de practicidad y movilidad de los usuarios, ofreciendo envases más pequeños, cómodos y portátiles. Las empresas del sector deberán estar atentas a las tendencias del mercado y ofrecer productos innovadores y diferenciados que aporten un valor añadido.

10. Oportunidades

A continuación, se proporciona un análisis DAFO (Debilidades, Amenazas, Fortalezas, Oportunidades), con el fin de analizar los puntos fuertes y débiles del mercado de los snacks españoles, así como las oportunidades y amenazas que se observan en el panorama actual.

Oportunidades

Elevado nivel de conocimiento y aprecio de España, su cultura, su gastronomía por parte de los consumidores italianos. El clima en España abre muchas posibilidades para la producción de productos ecológicos y naturales, una tendencia que ha ganado relevancia en Italia en el último año.

Amenazas

Las fluctuaciones económicas en Italia pueden afectar la disposición de los consumidores para gastar en snacks, especialmente en productos considerados como premium. Consumidores reticentes a experimentar nuevas texturas y sabores.

Fuerzas

Buena relación calidad-precio en todas las gamas. La rica tradición culinaria española ofrece una amplia variedad de snacks, desde tapas y aperitivos tradicionales hasta opciones más contemporáneas, lo que podría atraer a la diversa audiencia italiana.

Debilidades

Competencia con productos locales italianos ya establecidos en el mercado (sobre todo en el sector de los sustitutivos del pan y las galletitas saladas, ya que la mayoría son de origen italiano). Fuerte arraigo de las preferencias de los consumidores locales por sus propios productos.

11. El diseño de Packaging de snack en Italia

A pesar de las tendencias que hemos visto en el estudio de mercado de los snack en Italia, la primera conclusión que se saca si haces un estudio visual de los envases de las principales cadenas de alimentación en Italia como Conad, Coop Italy o la elitista Eataly es que la gran mayoría de los productos están envasado de una forma poco respetuosa con el medio ambiente y muy poco sostenible. El plástico domina en los distintos packaging de los productos en diastintos formatos, bolsa con soldadura por calor, sleeve, doy-pack, ventanas transparentes en estuches de cartón, envueltas simulando papel a base a de láminas de complejo, etc. Quizá en los productos más tradicionales o a los que se les quiere dar más valor «Italia» mejora este aspecto en el packaging del producto.

Destaca la tendencia de productos más vegan, saludables (menos azúcar, ricos en fibra, integrales, etc) con aparición de gamas de color con verde suaves que te conectan con el entorno. La lata y el cartón tienen poca presencia con respecto al computo general de productos envasados con lámina de complejo en sus distintos formatos. En la gráfica del diseño del packaging de los snack en Italia domina la representación del producto en el envase la mayoria de las veces con fotografía. Solo los productos mas artesanales o tradicionales dejan ver el mismo y no utilizan este recurso.

Si quieres acceder al estudio completo visita icex.es